كيفية حساب بدل السفر بالثانية الواحدة. معلومات المحاسبة. فرض الضرائب على نفقات السفر وضريبة الدخل الشخصي والضريبة الموحدة

تواجه كل منظمة تقريبًا في أنشطتها الاقتصادية الحاجة إلى إرسال الموظفين في رحلات عمل. بالنسبة لصاحب العمل، تتضمن رحلة عمل الموظف تنفيذ عدد من الإجراءات. أولاً، يجب توثيق حقيقة إرسالك في رحلة عمل بشكل صحيح. ثانيًا، يلتزم صاحب العمل بالحفاظ على متوسط دخل الموظف خلال الفترة التي يكون فيها في رحلة عمل وتعويض الموظف عن النفقات. ثالثا، يجب أن تؤخذ نفقات سفر الأعمال بعين الاعتبار للأغراض الضريبية. كيفية تنفيذ كل هذه العمليات بشكل صحيح في برنامج 1C: برنامج إدارة الرواتب وشؤون الموظفين 8، كما يقول E.A. Gryanina، المتخصصة الرائدة في IT-Basis LLC.

(النموذج رقم T-10a)

(نموذج رقم ت-10)

أرز. 1

ملحوظة

ملحوظة

توثيق رحلات العمل

يتم تحديد إجراءات إضفاء الطابع الرسمي على تعيين الموظفين في رحلات العمل بموجب تعليمات وزارة المالية في اتحاد الجمهوريات الاشتراكية السوفياتية ولجنة الدولة للعمل في اتحاد الجمهوريات الاشتراكية السوفياتية والمجلس المركزي لنقابات العمال لعموم الاتحاد بتاريخ 04/07/1988 رقم 62 "في رحلات العمل داخل اتحاد الجمهوريات الاشتراكية السوفياتية" (يشار إليها فيما يلي باسم "تعليمات سفر الأعمال" ، وهي صالحة إلى الحد الذي لا يتعارض مع قانون العمل في الاتحاد الروسي).

لتوثيق رحلات العمل، يمكن استخدام الأنواع التالية من نماذج التوثيق الأولية، المعتمدة بموجب مرسوم لجنة الدولة للإحصاء في روسيا بتاريخ 5 يناير 2004 رقم 1، لسجلات الموظفين.

مهمة الخدمة والتقرير عن اكتمالها

(النموذج رقم T-10a)

يتم استخدامه لتسجيل ومحاسبة المهام الرسمية للإرسال في رحلة عمل وكذلك تقرير عن تنفيذها.

يتم التوقيع على التكليف الرسمي من رئيس الوحدة الهيكلية التي يعمل بها العامل المنتدب، ويوافق عليه رئيس المؤسسة أو من يفوضه لذلك، وعلى أساسه يصدر أمر (تعليمات) بإرساله على رحلة عمل.

عند العودة من رحلة عمل، يقوم الموظف بإعداد تقرير عن العمل المنجز خلال رحلة العمل، والذي يتم الاتفاق عليه مع رئيس الوحدة الهيكلية وتقديمه إلى قسم المحاسبة.

لا يعد إعداد مهمة عمل وتقريرًا عن تنفيذها متطلبًا إلزاميًا لتعليمات سفر الأعمال، ولكن وجودها سيكون مفيدًا لتأكيد طبيعة إنتاج رحلة العمل حتى تتمكن من قبول نفقات رحلة العمل لضريبة الأرباح المقاصد.

أمر (تعليمات) بشأن إرسال الموظف

في رحلة عمل (النموذجان رقم T-9 ورقم T-9a)

يتم استخدامها لتسجيل وتسجيل مهمة الموظف (أو الموظفين) في رحلة عمل. يتم تعبئتها بناء على تكليف رسمي موقع من رئيس المنظمة أو من يفوضه بذلك.

شهادة السفر

(نموذج رقم ت-10)

إنها وثيقة تثبت الوقت الذي تقضيه في رحلة عمل على أراضي الاتحاد الروسي أو إحدى دول رابطة الدول المستقلة، عند الدخول والخروج، وفقًا للاتفاقيات الحكومية الدولية، لا يتم وضع علامة على عبور حدود الدولة.

يتم إصدار شهادة السفر في نسخة واحدة بناءً على أمر الذهاب في رحلة عمل ويتم تسليمها للموظف. في كل وجهة، يتم تدوين ملاحظات حول وقت الوصول والمغادرة على شهادة السفر، والتي تكون مصدقة بتوقيع المسؤول المسؤول والختم. بعد العودة من رحلة عمل، يتم تقديم شهادة السفر إلى قسم المحاسبة مع التقرير المسبق للموظف والمستندات التي تؤكد النفقات المتكبدة. لا يجوز إصدار شهادة السفر إذا كان يجب على الموظف العودة من رحلة عمل إلى مكان عمله الدائم في نفس اليوم الذي تم إرساله فيه. كما لا يتم إصدار شهادة سفر عند السفر إلى الخارج (باستثناء بلدان رابطة الدول المستقلة المذكورة أعلاه).

وفقًا للفقرة 2 من تعليمات سفر العمل، إذا تم إصدار شهادة سفر للموظف، فإن إصدار أمر للمنظمة بإرساله في رحلة عمل أمر اختياري، ولكن يمكن إجراؤه بقرار من المدير.

وفقًا لتوضيحات وزارة المالية الروسية، يمكن للمنظمة أن تضع بشكل مستقل قائمة بالمستندات التي تشكل الأساس لإرسال موظف في رحلة عمل، والتي، على وجه الخصوص، يمكن أن تكون أمرًا لرحلة عمل و (أو) إصدار شهادة السفر. يعد إعداد وثيقتين حول حقيقة واحدة من النشاط الاقتصادي، في رأي الإدارة المالية، أمرًا اختياريًا (خطاب وزارة المالية الروسية بتاريخ 6 ديسمبر 2002 رقم 16-00-16/158).

وبالتالي، عند إرسال الموظفين في رحلة عمل إلى أراضي الاتحاد الروسي، يكفي إصدار شهادة سفر، وفي هذه الحالة، لا يلزم إصدار أمر تنظيمي. يجب أن يتم إضفاء الطابع الرسمي على إرسال الموظفين في رحلة عمل أجنبية بأمر من المنظمة، حيث لا يتم إصدار شهادة سفر لمثل رحلات العمل هذه.

يتيح لك برنامج "1C: إدارة الرواتب وشؤون الموظفين" إعداد جميع النماذج الموحدة للمستندات الأولية التي تمت مناقشتها أعلاه والمتعلقة بإرسال الموظفين في رحلات عمل: رقم T-9 ورقم T-9a ورقم T-10 و رقم T-10a.

يتم تسجيل حقيقة إرسال موظف أو قائمة الموظفين في رحلة عمل في البرنامج باستخدام وثيقة النظام الفرعي لمحاسبة الموظفين "رحلات عمل المنظمات" (انظر الشكل 1).

أرز. 1

يشير نموذج المستند الذي يظهر على الشاشة إلى الوجهة: البلد والمدينة والمؤسسة التي يتم إرسال العمال (الموظف) إليها، بالإضافة إلى تفاصيل المستند الذي يعتبر أساس رحلة العمل (مهمة رسمية أو مستند آخر ).

يتم ملء الجزء الجدولي بقائمة الموظفين الذين تم إرسالهم في رحلة عمل.

يشار إلى الغرض من رحلة العمل (محتوى المهمة الوظيفية) في شكل سلسلة نصية عشوائية لكل موظف. بالإضافة إلى ذلك، لطباعة الطلب، يمكنك الإشارة إلى مصدر تمويل نفقات رحلة العمل.

للحصول على نماذج مطبوعة لشهادة السفر وطلب إرسال في رحلة عمل ومهمة رسمية، يجب عليك استخدام القائمة الفرعية المنسدلة لزر "طباعة" في لوحة التحكم السفلية لنموذج المستند.

ملحوظة أن قانون العمل في الاتحاد الروسي يحظر إرسال النساء الحوامل في رحلات عمل (الجزء 1 من المادة 259 من قانون العمل في الاتحاد الروسي)، والعمال الذين تقل أعمارهم عن 18 عامًا (المادة 268 من قانون العمل في الاتحاد الروسي) والموظفين خلال فترة سريان عقد التلمذة الصناعية - في رحلات عمل لا تتعلق بالتلمذة الصناعية (الجزء 3 من المادة 203 من قانون العمل في الاتحاد الروسي).

يُسمح بإرساله في رحلات عمل، ولكن فقط بموافقة كتابية ويخضع للتعريف كتابيًا بحقك في رفض إرسالك في رحلة عمل (المادة 259 من قانون العمل في الاتحاد الروسي):

- النساء اللاتي لديهن أطفال دون سن الثالثة، بشرط ألا تمنع ذلك التوصيات الطبية؛

- العاملون مع الأطفال المعوقين أو الأشخاص ذوي الإعاقة منذ الطفولة وحتى بلوغهم سن 18 عامًا؛

- - العمال الذين يقومون برعاية أفراد أسرهم المرضى بموجب تقرير طبي.

- الرجال الذين يقومون بتربية الأطفال القصر بدون أم، وكذلك الأوصياء والأوصياء على القصر (المادة 264 من قانون العمل في الاتحاد الروسي).

لكل موظف، تشير الوثيقة إلى تاريخي البدء والانتهاء لرحلة العمل (مع الأخذ في الاعتبار الوقت الذي يقضيه على الطريق)، ويتم إدخال عدد الأيام على الطريق في حقل منفصل في صف القسم الجدولي.

ملحوظة، أنه وفقًا للفقرة 4 من تعليمات سفر الأعمال، يجب ألا تتجاوز مدة رحلة العمل داخل الاتحاد الروسي 40 يومًا تقويميًا، دون حساب الوقت المستغرق في الطريق. يجب ألا تزيد مدة رحلة العمل للعمال والمديرين والمتخصصين المرسلين للقيام بأعمال التركيب والتشغيل والبناء عن سنة واحدة. لا يوجد موعد نهائي لإرسال الموظف في رحلة عمل إلى الخارج.

الدفع مقابل الوقت الذي يقضيه في رحلة عمل

أثناء رحلة عمل، يحتفظ الموظف بمتوسط \u200b\u200bأرباحه (المادة 167 من قانون العمل في الاتحاد الروسي).

يتم حساب متوسط الراتب وفقًا للوائح الخاصة بتفاصيل إجراءات حساب متوسط الراتب، والتي تمت الموافقة عليها بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 11 أبريل 2003 رقم 213.

لتجميع متوسط الأرباح المحتجزة للموظف في برنامج "1C: إدارة الرواتب وشؤون الموظفين 8" المقصود من مستند "الدفع على أساس متوسط الأرباح". يمكن إنشاء المستند وحسابه ونشره تلقائيًا بناءً على مستند "رحلات عمل المنظمات" باستخدام معالجة "تحليل الغياب" (الشكل 2). يمكنك استدعاء المعالجة مباشرة من نموذج المستند "رحلات عمل المنظمات" بالنقر فوق الزر "فتح الاستحقاقات".

أرز. 2

افتراضيًا، لحساب الدفع مقابل الوقت الذي يقضيه في رحلة عمل، يتم استخدام نوع الحساب المحدد مسبقًا "الدفع على أساس متوسط الأرباح" (المشار إليه في حقل "نوع الحساب" في نموذج المستند). في الوقت نفسه، فيما يتعلق بأنواع الحساب "الاستحقاقات الأساسية للمؤسسات"، يمكن وصف نوع حساب مخصص لأداء الاستحقاقات (على سبيل المثال، إذا كان من الضروري إجراء تعديلات خاصة على المحاسبة لنوع معين من رحلة العمل ).

تتم الإشارة إلى بيانات حساب متوسط \u200b\u200bالدخل في الجزء الجدولي من المستند في علامة التبويب "حساب متوسط \u200b\u200bالدخل"، والتي تم تلخيصها حسب نوع الأرباح:

- الدخل الأساسي

- المكافآت التي تؤخذ بعين الاعتبار بالكامل في متوسط الدخل؛

- المكافآت التي تؤخذ في الاعتبار جزئيا في متوسط الدخل؛

- مكافآت سنوية، تؤخذ بعين الاعتبار بالكامل في متوسط الدخل؛

- مكافآت سنوية، تؤخذ جزئيا في الاعتبار في متوسط الدخل.

عند حساب المستند، يتم إنشاء هذه البيانات تلقائيًا بناءً على إعدادات الاستحقاقات الأساسية لأنواع الحساب من خطة أنواع الحساب "متوسط الأرباح"، وبيانات عن استحقاقات الموظف ووقت العمل والوقت القياسي، بالإضافة إلى بيانات عن فهرسة أجور الموظف خلال فترة الفاتورة.

يتم جمع البيانات المتعلقة بالأرباح الأساسية والمكافآت غير السنوية بشكل منفصل لكل شهر من فترة الدفع. تقع مبالغ الأرباح الأساسية في شهر فترة الفاتورة التي تم استحقاقها لها. يتم تضمين مبالغ الأقساط في شهر الاستحقاق، بغض النظر عن الفترة التي استحقت فيها.

يتم تضمين الأقساط السنوية في القاعدة فقط إذا كانت مستحقة للسنة التقويمية السابقة لتاريخ الحدث، بغض النظر عن الشهر الذي تم فيه الاستحقاق.

تعتبر فترة الفاتورة 12 شهرًا تقويميًا تسبق فترة حفظ متوسط الأرباح، ما لم يتم تحديد خلاف ذلك من خلال إعدادات نوع الحساب المحدد لدفع الوقت الذي يقضيه في رحلة عمل في المستند.

لحساب نتيجة الاستحقاق يتم حساب متوسط الدخل اليومي، وبالنسبة للموظفين الذين لديهم ساعات عمل مختصرة يتم حساب متوسط الدخل في الساعة، مضروباً في عدد أيام العمل (الساعات) وفقاً لجدول الموظف الواقع خلال رحلة العمل. يتم وضع نتائج حساب الدفع لمدة رحلة العمل في علامة التبويب "الاستحقاقات" بالمستند.

إذا لم تكن رحلة عمل الموظف قد انتهت بعد في نهاية الشهر، ولكنه يحتاج إلى تجميع دفعة عن وقت رحلة العمل، فعندئذٍ كفترة الدفع في مستند "الدفع وفقًا لمتوسط الأرباح" يجب عليك تعيين الفترة من تاريخ بداية رحلة العمل إلى تاريخ نهاية الشهر وحساب الوثيقة. في الشهر التالي، يتم احتساب الدفع للجزء الثاني من فترة رحلة العمل - من بداية الشهر إلى يوم العودة من رحلة العمل. يجب أن يتم دفع الجزء الثاني من فترة رحلة العمل على أساس نفس مقدار متوسط الدخل مثل الجزء الأول. للقيام بذلك، تحتاج إلى نسخ مستند "الدفع على أساس متوسط الأرباح" المسجل الشهر الماضي، وتحديد فترة الدفع المقابلة وحساب الاستحقاقات فقط، دون إعادة حساب متوسط الأرباح، أي يجب عليك استخدام عنصر "حساب الاستحقاقات" في القائمة الفرعية للزر "احسب".

وفقا للفقرة 9 من تعليمات سفر الأعمال، عندما يتم إرسال شخص يعمل بدوام جزئي في رحلة عمل، يتم الاحتفاظ بمتوسط \u200b\u200bالدخل في مكان العمل في المنظمة التي أرسلته في رحلة عمل. إذا تم إرسالك في رحلة عمل في وقت واحد لعملك الرئيسي والمجمع، فسيتم الحفاظ على متوسط الدخل لكلا المنصبين.

وبالتالي، من أجل حل مسألة الحاجة إلى دفع الوقت الذي يقضيه في رحلة عمل للعاملين بدوام جزئي، من الضروري النظر في الغرض من رحلة العمل - مع أداء الواجبات لأي منصب (مكان العمل) العمل) يرتبط به.

إذا تم إرسال الموظف في رحلة عمل لأداء واجباته فقط في مكان عمله الرئيسي، فيجب تسجيل غيابه عن مكان العمل بدوام جزئي في البرنامج باستخدام وثيقة "التغيب في المنظمات".

سداد النفقات التي يتكبدها الموظف فيما يتعلق برحلة عمل

يتم تحديد قائمة النفقات التي يلتزم صاحب العمل بسدادها للموظف الذي تم إرساله في رحلة عمل بموجب المادة 168 من قانون العمل في الاتحاد الروسي وتشمل:

- مصاريف السفر؛

- نفقات استئجار المباني السكنية؛

- النفقات الإضافية المرتبطة بالعيش خارج مكان الإقامة الدائمة (بدل يومي)؛

- النفقات الأخرى التي يتحملها الموظف بإذن أو علم صاحب العمل.

يتم تحديد إجراءات ومبلغ سداد النفقات المتعلقة برحلات العمل من خلال اتفاقية جماعية أو اللوائح المحلية للمنظمة. في الوقت نفسه، يجب أن يؤخذ في الاعتبار أنه بالنسبة لموظفي المنظمات الممولة من الميزانية الفيدرالية، يتم سداد النفقات المرتبطة برحلات العمل وفقًا للقواعد التي يحددها القانون.

بالنسبة للمنظمات الأخرى، يتم وضع القواعد والإجراءات الخاصة بسداد نفقات السفر للأغراض الضريبية فقط.

قبل المغادرة في رحلة عمل، يُمنح الموظف المعين سلفة نقدية في حدود المبالغ المستحقة للسفر ونفقات استئجار السكن والبدل اليومي.

في غضون ثلاثة أيام من عودته من رحلة عمل داخل أراضي الاتحاد الروسي (أو في غضون 10 أيام تقويمية من تاريخ انتهاء رحلة عمل خارج الاتحاد الروسي)، يتعين على الموظف تقديم تقرير مسبق عن المبالغ التي أنفقها في الاتصال برحلة العمل وإجراء الدفعة النهائية لهم.

لا يتم تسجيل تسويات سداد نفقات السفر للموظفين المرسلين في رحلات عمل في برنامج 1C: إدارة الرواتب وشؤون الموظفين 8، لأنها لا تتعلق بحسابات الرواتب.

وفي الوقت نفسه، قد يتم خصم السلف غير المنفقة وغير المعادة في الوقت المناسب الصادرة فيما يتعلق برحلة عمل من راتب الموظف. يتم تسجيل الخصم في برنامج "1C: إدارة الرواتب وشؤون الموظفين 8" باستخدام وثيقة "تسجيل الاستقطاعات لمرة واحدة لموظفي المنظمات" (الشكل 3). يجب وصف نوع الخصم المقابل في خطة أنواع الحساب "خصومات المؤسسات" مع طريقة الحساب "المبلغ الثابت".

أرز. 3

فرض الضرائب على نفقات السفر لضريبة الدخل الشخصي والضريبة الاجتماعية الموحدة

وفقًا للفقرة 3 من المادة 217 والفقرة الفرعية 2 من الفقرة 1 من المادة 238 من قانون الضرائب للاتحاد الروسي، فإن جميع أنواع مدفوعات التعويضات المقررة قانونًا والمتعلقة، على وجه الخصوص، بسداد نفقات السفر، لا تخضع لضريبة الدخل الشخصي والضريبة الاجتماعية الموحدة.

عندما يدفع صاحب العمل نفقات دافعي الضرائب لرحلات العمل داخل الدولة وخارجها، يتم إعفاء البدلات اليومية المدفوعة ضمن الحدود المقررة وفقًا للتشريعات الحالية، وكذلك النفقات المستهدفة المتكبدة فعليًا والموثقة للسفر إلى الوجهة والعودة من رسوم خدمات المطار، ورسوم العمولة، ونفقات السفر إلى المطار أو محطة القطار في أماكن المغادرة أو الوجهة أو النقل، لنقل الأمتعة، ونفقات استئجار أماكن سكنية، ودفع تكاليف خدمات الاتصالات، والحصول على خدمة أجنبية وتسجيلها. جواز السفر، والحصول على التأشيرات، بالإضافة إلى النفقات المرتبطة باستبدال النقود أو الشيك في البنك مقابل العملات الأجنبية النقدية.

ملحوظةأنه اعتبارًا من 1 يناير 2008، يحدد القانون الاتحادي رقم 216-FZ المؤرخ 24 يوليو 2007 الحد الأقصى لمعدلات البدل اليومي المعفاة من ضريبة الدخل الشخصي: ما يصل إلى 700 روبل لكل يوم من رحلة عمل في الاتحاد الروسي وما يصل إلى 2500 روبل عن كل يوم تقضيه في رحلة عمل لرحلة خارجية.*

ملحوظة:

* اقرأ المزيد حول هذه التغييرات في قانون الضرائب للاتحاد الروسي في المقالة التي كتبها L.P. Fomicheva "تم تصحيح قانون الضرائب في الاتحاد الروسي مرة أخرى" في العدد 9 (سبتمبر) من "BUKH.1S" لعام 2007، ص 6.

لأغراض حساب ضريبة الدخل الشخصي في برنامج "1C: إدارة الرواتب وشؤون الموظفين 8"، البدلات اليومية الزائدة، ونفقات النقل غير الموثقة ونفقات استئجار المباني السكنية، فضلا عن النفقات الأخرى غير المذكورة صراحة في قانون الضرائب الروسي يجب أن يتم سداد الاتحاد، الذي يتم تعويضه فيما يتعلق بالإرسال في رحلة عمل، إلى الموظف في شكل دخل غير نقدي. يتم الاستحقاق من خلال مستند "تسجيل الاستحقاقات لمرة واحدة لموظفي المنظمات". يجب وصف أنواع الحسابات التي يتم من خلالها حساب الدخل من حيث أنواع الحساب "الاستحقاقات الأساسية للمنظمات" أو "الاستحقاقات الإضافية للمنظمات" مع تحديد مربع الاختيار "هل الدخل عينيًا" (الشكل 4).

أرز. 4

ولأغراض حساب ضريبة الدخل الشخصي، يتم احتساب هذا الدخل تحت الرمز 4800 "الدخل الآخر".

لأغراض فرض الضرائب على UST ومساهمات التأمين في صندوق المعاشات التقاعدية للمنظمات التي تدفع ضريبة الدخل، يتم تعيين نموذج نوع الاستحقاق على القيمة "غير الخاضعة لضريبة UST، المساهمات في صندوق المعاشات التقاعدية وفقًا للفقرة 3 من المادة 236 من قانون الضرائب للاتحاد الروسي (المدفوعات من الأرباح)." بالنسبة للمنظمات التي تطبق أنظمة ضريبية خاصة، أي التي لا تدفع ضريبة دخل الشركات، يجب أن تخضع هذه المستحقات للاشتراكات في تأمين التقاعد الإلزامي. بالنسبة لهم، كوسيلة لفرض الضرائب على UST والمساهمات في صندوق المعاشات التقاعدية، ينبغي تحديد القيمة "التي تخضع للضريبة من قبل UST، المساهمات في صندوق المعاشات التقاعدية ككل" (في الواقع، في البرنامج في هذه الحالة، فقط المساهمات في سيتم فرض رسوم على صندوق التقاعد الإلزامي).

وتخضع الاستحقاقات المعنية أيضًا لاشتراكات التأمين الإلزامي ضد الحوادث، وهو ما يشار إليه وفقًا لذلك في نموذج الاستحقاق.

عند تحديد مقدار البدل اليومي الزائد، يجب أن يؤخذ في الاعتبار أن القواعد محددة في مقدار المدفوعات لكل يوم يقضيه الموظف في رحلة عمل، بما في ذلك الوقت الذي يقضيه على الطريق. يعتبر يوم المغادرة في رحلة عمل يومًا تقويميًا (يصل إلى 24 ساعة شاملة) يغادر خلاله القطار أو الطائرة أو الحافلة أو أي مركبة أخرى من مكان العمل الدائم لمسافر العمل، ويوم الوصول هو يوم تقويمي (يصل إلى 24 ساعة شاملة) يتم خلاله وصول المنتج إلى مكان العمل الدائم. إذا استمرت رحلة العمل يومًا واحدًا، فلن يتم دفع البدل اليومي. إذا كان المكان الذي تنطلق منه المركبة يقع خارج حدود المنطقة التي تتواجد فيها المنظمة، فإنه عند تحديد أيام المغادرة والوصول، يؤخذ في الاعتبار الوقت اللازم للسفر إلى مكان انطلاق المركبة . ينطبق نفس الإجراء إذا أتيحت للمسافر بغرض العمل فرصة العودة يوميًا إلى مكان إقامته الدائمة (يتم تحديد مدى توفر هذه الفرصة من قبل صاحب العمل في كل حالة محددة).

إذا مرض الموظف أثناء رحلة عمل

وفقًا للفقرة 16 من تعليمات سفر الأعمال، في حالة العجز المؤقت عن العمل للعامل المنتدب، يتم تعويضه على أساس عام عن تكاليف استئجار أماكن المعيشة (باستثناء الحالات التي يخضع فيها العامل المنتدب للعلاج في المستشفى) ) ويصرف له بدلات يومية طوال المدة التي لا يستطيع فيها ذلك بسبب حالته الصحية، أو البدء في تنفيذ المهمة الرسمية الموكلة إليه أو العودة إلى مكان إقامته الدائمة، ولكن لا

أكثر من شهرين. لا يتم تضمين أيام العجز المؤقت عن العمل في فترة رحلة العمل.

يجب إثبات العجز المؤقت للعامل المنتدب، وكذلك عدم القدرة لأسباب صحية على العودة إلى مكان إقامته الدائمة، بالطريقة المقررة.

خلال فترة العجز المؤقت عن العمل، يُدفع للعامل المعين استحقاقات العجز المؤقت على أساس عام.

إن انعكاس مثل هذه الحالات في برنامج 1C: إدارة الرواتب وشؤون الموظفين 8 يعتمد على ما إذا كان قد تم تسجيل الدفع لفترة رحلة العمل في البرنامج في وقت استحقاق استحقاقات العجز المؤقت، وإذا كان الأمر كذلك، في أي فترة فاتورة - الحالية أو واحدة من الماضي.

إذا قام البرنامج أولاً بتجميع إجازة مرضية، ثم أدخل الدفع مقابل رحلة عمل، فعند حساب الاستحقاق لوقت رحلة العمل، سيأخذ البرنامج في الاعتبار تلقائيًا فترة العجز المؤقت: لن يتم دفع أجر الموظف مقابل رحلة العمل للأيام المرضية.

إذا تم تسجيل الدفع لرحلة العمل بالفعل في وقت سابق من الشهر الحالي، فبعد استحقاق الإجازة المرضية، يجب إعادة حساب مستند حساب الدفع لرحلة العمل "الدفع على أساس متوسط الدخل"، والذي سيذكرك به البرنامج في لوحة المهام الحالية.

إذا تم سداد رحلة العمل في إحدى الفترات السابقة، فعند حساب الاستحقاق للإجازة المرضية، سيتم عكس مبالغ الدفع لرحلة العمل التي تقع في الأيام المرضية تلقائيًا (الشكل 5).

أرز. 5

بالنسبة للسلوك الموصوف للبرنامج، يجب أن تتضمن قائمة أنواع مدفوعات الإزاحة لرحلات العمل ("الدفع على أساس متوسط الدخل") أنواع الحسابات المستخدمة لدفع استحقاقات العجز المؤقت ("الدفع مقابل الإجازة المرضية" و"الدفع مقابل الإجازة المرضية لإصابات العمل."

مرحبا عزيزي قراء المدونة. منذ وقت ليس ببعيد، ناقشت صفحات المدونة ببعض التفاصيل القضايا المتعلقة بالإجازات المرضية وأجور الإجازات. في هذه المواد، قدمت فرصا مثيرة للاهتمام للغاية، والتي لم يعرفها الكثيرون أو نسيتها. إذا لم تكن قد قرأت هذه المنشورات، يمكنك أيضًا قراءتها. سيكون هذا مفيدًا لكل من المستخدمين المبتدئين وذوي الخبرة لمنتج برنامج 1C ZUP.

اليوم سننظر في كيفية تنفيذ البرنامج تراكم الوقت الذي يقضيه في رحلة عمل، وهي الوثيقة. سيكون هذا نوعًا من استمرار المواد المذكورة سابقًا وسيكون مفيدًا أيضًا للمستخدمين ذوي الخبرة لـ 1C ZUP، حيث سأقوم بتحليل أمثلة معقدة على الاستحقاقات. في الأمثلة، سنقوم بتحليل خيارين لدفع تكاليف رحلات العمل التي عمل فيها الموظف في عطلات نهاية الأسبوع/العطلات:

- دفعة واحدة على أساس متوسط الدخل (باستخدام ""جداول فردية"");

- الدفع المزدوج (باستخدام document "الدفع مقابل أيام العطل وعطلات نهاية الأسبوع للمنظمة").

القليل من النظرية

✅

✅

✅

تم توضيح مفهوم رحلة العمل بوضوح تام قانون العمل في الاتحاد الروسي"في المادة 166: "" رحلة عمل- سفر الموظف بأمر من صاحب العمل لمدة زمنية معينة للقيام بمهمة رسمية خارج مكان العمل الدائم. رحلات العمل للموظفين الذين يتم تنفيذ عملهم الدائم على الطريق أو لديهم طبيعة السفر لا يتم الاعتراف بها كرحلات عمل.

وسأسلط الضوء أيضًا على موقف المقال 167 قانون العمل في الاتحاد الروسي: "عندما يتم إرسال الموظف في رحلة عمل، فإنه يضمن الاحتفاظ بمكان عمله (المنصب) ومتوسط الدخل، وكذلك سداد النفقات المرتبطة برحلة العمل."

تنشأ خيارات حساب بدلات السفر إذا وقعت أيام سفر العمل في عطلات نهاية الأسبوع أو العطلات الرسمية. إذا لم يتم توفير العمل في عطلات نهاية الأسبوع أو العطلات في البداية، فسيتم توفير أجر مزدوج للعمل في مثل هذه الأيام في رحلة عمل - المادة 153 قانون العمل في الاتحاد الروسي.

إذا تم توفير العمل في عطلات نهاية الأسبوع والعطلات مسبقًا وتم تحديده في الأمر أو المهمة الرسمية لرحلة عمل، فسيتم حساب هذه الأيام على أساس متوسط \u200b\u200bالدخل.

بدل السفر على أساس متوسط الدخل + الدفع مقابل العمل في عطلات نهاية الأسبوع بمبلغ واحد (باستخدام "الجداول الفردية")

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

لذلك، وفقًا لشروط المثال، تم إرسال كبير مهندسي صيانة المعدات لمركز خدمة السيارات لدينا في رحلة عمل إلى مدينة مجاورة، حيث يستعدون لفتح فرع للمساعدة في إعداد المعدات. تم تصميم رحلة العمل لمدة 10 أيام - من 04/08/2014 إلى 13/08/2014. وفي الوقت نفسه، من المقرر العمل يوم السبت (09.08) والأحد (10.08). فيما يتعلق بهذا، يتغير جدول العمل المخطط للموظف لشهر أغسطس، والذي لم يتغير في جميع الأشهر السابقة من عمله - أسبوع مدته 40 ساعة وخمسة أيام.

أولا وقبل كل شيء، سوف نقوم بإدخال جدول زمني فردي لهذا الموظف لشهر أغسطس 2014. لهذا سوف نستخدم الوثيقة "إدخال جداول العمل الفردية للمؤسسة". يمكن العثور عليه على سطح مكتب البرنامج في علامة التبويب "كشوف المرتبات" في العمود الأوسط. نشير في الوثيقة إلى شهر أغسطس ونضيف صفًا جديدًا في القسم الجدولي الذي نختار فيه الموظف جافريلوف. في هذه الحالة، سيتم ملء السطر بمعلومات حول الجدول الزمني المخطط لهذا الموظف. سنحدد 8 ساعات من وقت العمل في الخلايا ليومي 9 و10 أغسطس. في هذه الحالة، عند العودة من رحلة عمل، سيتم منح الموظف أيام إجازة يومي الجمعة والسبت. لذلك، نقوم بإزالة الثمانية في الخلايا ليومي 14 و 15 أغسطس. نقوم بتنفيذ الوثيقة.

بعد ذلك، إذا كانت المنظمة تحتفظ بسجلات مفصلة للموظفين، فإننا نقوم بإنشاء مستند للنظام الفرعي لسجلات الموظفين "رحلات العمل التنظيمية."هذه الوثيقة لا تحسب المبالغ، ولكنها وثيقة شؤون الموظفين - يجب إدخالها من قبل موظف في قسم شؤون الموظفين. يمكن العثور عليه على سطح مكتب البرنامج في علامة التبويب "محاسبة الموظفين".

يمكنك فتح هذه المعالجة من خلال النقر على زر "فتح الاستحقاقات" في مستند الموظفين "رحلات عمل المنظمات".

لذلك، دعونا ننشئ ونحسب وننشر مستند "الدفع على أساس متوسط الأرباح". دعونا نفتحه ونرى ما الذي حسبه البرنامج لنا. بفضل استخدام معالجة "تحليل عدم الحضور"، تم ملء جميع الحقول تلقائيًا وتم إجراء الحساب.

لتحليل المبلغ المحسوب، من المناسب فتح النموذج المطبوع لهذه الوثيقة - "حساب متوسط الدخل".

يرجى ملاحظة أنه منذ أن تم تعيين الموظف من قبل المنظمة في 1 يناير 2014، لم يتم أخذ الدخل في الاعتبار لمدة 12 شهرًا كما هو متوقع، ولكن لمدة 7 أشهر. بالإضافة إلى ذلك، لم يتم أخذ أيام العمل في شهر يوليو في الاعتبار بالكامل نظرًا لأن الموظف كان في إجازة لمدة نصف شهر. لذلك، يتم حساب بدل السفر وفقا للصيغة:

متوسط_الأرباح اليومية * عدد_أيام_رحلة_العمل = الدخل_لفترة_الدفع / عدد_أيام_فترة_التسوية * عدد_أيام_رحلة_العمل = 229,782.61 / 130 * 10 = 17,675.60

أخذ البرنامج في الاعتبار بالضبط 10 أيام من رحلة العمل منذ أن قدمنا جدولًا فرديًا، حيث يتم وضع علامة على أيام السبت والأحد التي تقع في رحلة عمل على أنها أيام عمل.

بدلات السفر على أساس متوسط الدخل + الأجر المزدوج للعمل في عطلات نهاية الأسبوع (وثيقة "الدفع مقابل أيام العطل وعطلات نهاية الأسبوع للمنظمة")

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

لذلك، دعونا نغير شروط مثالنا قليلاً. ذهب الموظف جافريلوف في رحلة عمل في نفس التواريخ، لكن العمل يومي السبت والأحد لم يكن متوقعا. بالفعل على الفور، تقرر أنه من الضروري الخروج في عطلة نهاية الأسبوع لحل القضايا الملحة. تم الحصول على الموافقة من الإدارة.

نظرًا لأنه لم يكن معروفًا مسبقًا أن الموظف سيتعين عليه العمل في عطلات نهاية الأسبوع، فلن يتغير جدول عمله لمدة 40 ساعة لمدة خمسة أيام (لن نستخدم جداول زمنية فردية). كما في المثال السابق، سوف نقوم بإدخال وثيقة الموظفين "رحلات العمل التنظيمية"والتي على أساسها سنقوم بإنشاء وثيقة التسوية "الدفع على أساس متوسط الدخل"باستخدام المعالجة "تحليل عدم الحضور". اسمحوا لي أن أذكرك أنه يمكنك أن تقرأ بالتفصيل عن استخدام هذه المعالجة.

لنفتح المستند الذي تم إنشاؤه وحسابه "الدفع على أساس متوسط الدخل"وتحليل المبلغ المستلم.

متوسط الأرباح اليومية لم يتغير وهذا صحيح، حيث أننا لم نغير أي شيء في فترة الفاتورة. لكن مبلغ الدفع قد تغير، نظرًا لوجود 8 أيام سفر عمل في وقت حساب هذه الوثيقة (السبت والأحد هما أيام عطلة كما هو مقرر). ومن هنا نحصل على: 1767.56 * 8 = 14140.48 روبل.

أنت الآن بحاجة إلى عكس الدفع مقابل العمل في عطلات نهاية الأسبوع بمعدل مضاعف. لهذا سوف نستخدم الوثيقة "الدفع مقابل أيام العطل وعطلات نهاية الأسبوع للمنظمة."يجب أن تبدو الوثيقة كما يلي:

في المجمل، يجب أن تحتوي الوثيقة على 4 أسطر، اثنان لكل يوم. تتم المدفوعات وفقا لنوعين من الحسابات "الدفع مقابل العمل في أيام العطل وعطلات نهاية الأسبوع"و "أجر إضافي للعمل في أيام العطل وعطلات نهاية الأسبوع."من الأفضل تعبئته يدويًا. في هذه الحالة، يتم حساب البيانات الموجودة في حقل "سعر التعرفة بالساعة" تلقائيًا بواسطة البرنامج. يتم إعداد الخيارات لحساب هذا المؤشر "المعلمات المحاسبية"على الإشارة المرجعية "خوارزميات الحساب"في مجموعة التبديل "عند تحويل الراتب الشهري إلى أجر بالساعة، استخدم:". لقد ناقشت هذه الإعدادات بالتفصيل في المقالة المقابلة. يتم أيضًا ملء حقل "النتيجة" تلقائيًا بناءً على نتائج البيانات الموجودة في حقلي "ساعات العمل" و"سعر التعرفة بالساعة". نقوم بتنفيذ الوثيقة.

لخص. يعكس كلا المثالين بشكل أساسي خيارين للعمل في يوم إجازة منصوص عليهما في قانون العمل في الاتحاد الروسي. المثال الأول يعمل بشكل أساسي من أجل الإجازة. يحصل الموظف على إجازة لمدة يومين عند عودته من رحلة عمل. المثال الثاني هو الأجر المزدوج للعمل في عطلة نهاية الأسبوع.

هذا هو أبسط مثال ولذلك لن أشرحه بشكل منفصل.

هذا كل شيء لهذا اليوم! قريبا سيكون هناك مواد جديدة مثيرة للاهتمام.

لتكون أول من يعرف عن الإصدارات الجديدة، اشترك في تحديثات مدونتي:

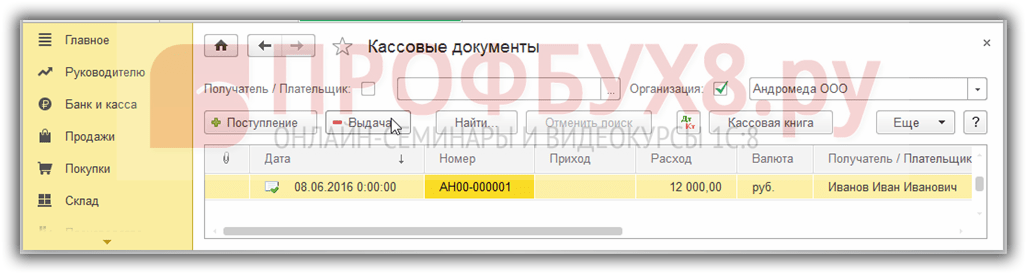

يجب إعطاء الموظف المال قبل رحلة العمل. يمكن إصدار سلفة من السجل النقدي أو يمكن تحويل الأموال إلى الحساب المصرفي الشخصي للموظف. في الوقت نفسه، في 1C 8.3، يتم إعداد المستندات المالية في قسم البنك وإدارة النقد:

في المستندات النقدية، يتعين عليك إضافة مستند باستخدام زر الإصدار:

دعنا ننتقل إلى ملء المستند النقدي. يجب تحديد نوع المعاملة الإصدار إلى الشخص المسؤول:

- يتم ضبط الرقم والتاريخ في 1C 8.3 تلقائيًا عند ترحيل مستند، ولكن يمكن تعديلهما يدويًا؛

- المتلقي هو مسافر عمل.

تفاصيل النموذج المطبوع:

- حسب المستند – يتم عرض بيانات معرف الموظف من دليل الأفراد تلقائيًا؛

- السبب - لماذا تم إصدار الأموال؛

- ملحق – وثيقة – أساس إصدار الأموال:

مهم! منذ عام 2012، يتم إصدار الأموال لرحلات العمل على أساس طلب بأي شكل من الأشكال.

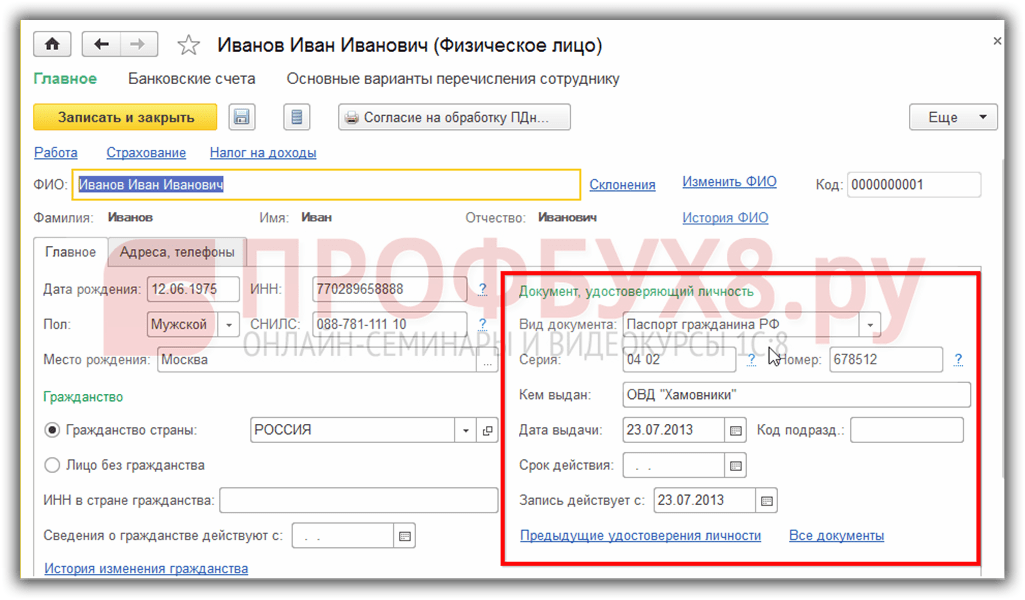

إدخال بيانات هوية الموظف من دليل الأفراد:

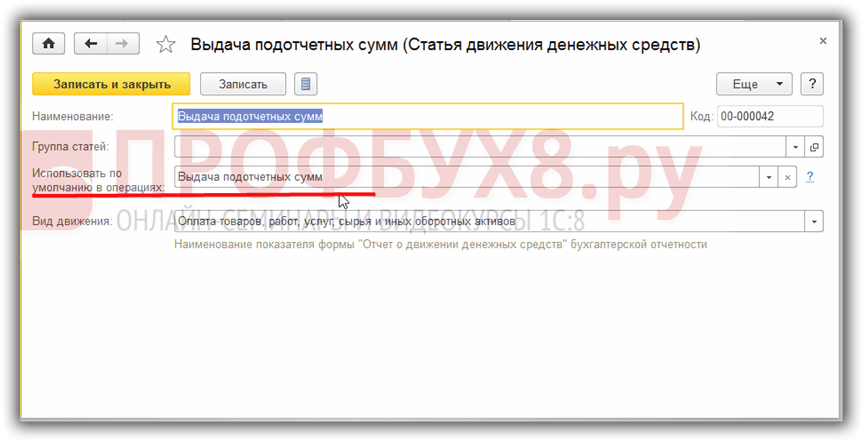

إذا حددت لبند DDS في دليل عناصر التدفق النقدي أنه سيتم استخدامه بشكل افتراضي في المعاملات الخاصة بإصدار المبالغ الخاضعة للمحاسبة، فسيتم إدخال عنصر DDS في مستند السحب النقدي تلقائيًا:

تعتبر حركات المستند (الترحيل) لإصدار النقد لشخص مسؤول قياسية:

يمكن فتح أمر صادر نقدي في نموذج KO2 بالنقر فوق زر الطباعة. باستخدام أمر الطباعة، يمكنك طباعة النموذج القياسي لأمر استلام النقد (KO2).

إذا لم يتم استخدام بنك العميل

- يجب الإشارة إلى نوع المعاملة – تحويل إلى شخص مسؤول؛

- موظف - مسافر عمل؛

- المستلم - يجب عليك الإشارة إلى الموظف أو البنك، اعتمادًا على كيفية تحويل الأموال بالضبط، من خلال البنك أو مباشرة إلى الحساب الجاري للموظف؛

- حدد المربع المدفوع.

يتم إنشاء مستند الشطب من الحساب الجاري في 1C 8.3 عبر إدخال شطب المستند من الحساب الجاري:

إذا كنت تستخدم بنك العميل

لا يتم إنشاء حركات المستندات الخصم من الحساب الجاري إلا بعد تحديد المربع تم التأكيد بواسطة كشف حساب البنك:

كيفية ترتيب رحلة عمل في 1C 8.3

عند العودة من رحلة عمل والعودة إلى العمل، يتعين على الموظف الإبلاغ عن نفقات السفر خلال ثلاثة أيام عمل.

مصاريف السفر القابلة للتعويض:

- مصاريف السفر؛

- مصاريف إيجار السكن؛

- مصاريف يومية؛

- النفقات الأخرى المؤكدة والمبررة اقتصاديا.

كيفية ملء تقرير مسبق في 1C 8.3

لتعكس نفقات السفر. توجد مجلة التقارير المسبقة في البنك ومكتب النقد - علامة التبويب التقارير المسبقة:

يمكن إنشاء تقرير مسبق في 1C 8.3 من مجلة التقارير المتقدمة باستخدام زر "إنشاء":

- الشخص المُبلغ هو موظف مُعيَّن؛

- الغرض – الإشارة إلى الاحتياجات التي تم إصدار الأموال إليها؛

- إرفاق __ المستندات على __ الأوراق - عدد المستندات وأوراقها المرفقة بتقرير النفقات؛

- في جدول التقدم، نقوم بإدخال جميع المستندات التي يكون الموظف مسؤولاً عنها باستخدام أمر الإضافة؛

- باستخدام زر الاختيار، انتقل إلى نوع المستندات المطلوبة؛

- يتم ملء نفقات السفر في علامة التبويب "أخرى"؛

- إذا قام أحد الموظفين، خلال رحلة عمل، بشراء سلع أو تعبئة أو دفع دفعة إلى أحد الموردين، فسيتم الإشارة إلى هذه النفقات في علامتي التبويب "المنتجات" و"التعبئة القابلة للإرجاع" و"الدفع"، على التوالي:

مهم! لا تحتاج إلى تقديم أي مستندات لتأكيد نفقات بدلك اليومي. بالنسبة للنفقات الأخرى، يجب أن يكون لديك المستندات الداعمة (الإيصالات).

إذا تم الدفع بأموال غير نقدية، فيجب أن يكون هناك تأكيد للدفع عن طريق بطاقة مصرفية شخصية تعرض الاسم الأخير للمسافر.

في القسم الجدولي الأخرى، يجب عليك إدخال جميع البيانات من مستندات التقارير المقدمة من الموظف:

- يتم تعيين خانة الاختيار "SF" لتسجيل الفاتورة المستلمة أو BSO، حيث يتم تخصيص ضريبة القيمة المضافة كمبلغ منفصل، على سبيل المثال، التذاكر. إذا لم يتم تخصيص ضريبة القيمة المضافة، فسيتم تضمين المبلغ بالكامل في النفقات وليس هناك حاجة لتحديد مربع الاختيار "SF".

- يتم تحديد مربع الاختيار "BSO" (نموذج الإبلاغ الصارم) إذا كان من الضروري تسجيل BSO، والذي يتم بموجبه خصم ضريبة القيمة المضافة وعرضها في دفتر الشراء.

يتم إنشاء الفاتورة المستلمة تلقائيًا استنادًا إلى البيانات الموجودة في عمود تفاصيل الفاتورة:

ويتم عرضه في كتاب الشراء:

تمت مناقشة ميزات العمل مع الأشخاص المسؤولين في 1C 8.2 (8.3)، وكيفية ملء التقرير المسبق بشكل صحيح في الفيديو التالي:

المحاسبة عن نفقات السفر في 1C 8.3

يمكنك التحقق من حالة التسويات مع المسافر في 1C 8.3 باستخدام تقرير الميزانية العمومية للحساب:

باستخدام هذا التقرير في 1C 8.3، يمكنك تسوية التسويات المتبادلة مع الموظف لتغطية نفقات السفر، وكذلك لجميع المبالغ الخاضعة للمساءلة:

إعادة الأموال غير المستخدمة

لإعادة الأموال غير المستخدمة الصادرة لنفقات السفر، في 1C 8.3، من الضروري إنشاء مستند إيصال نقدي بناءً على التقرير المسبق:

في المستند الذي تم إنشاؤه تحتاج إلى التحقق من البيانات:

يتم استخدام مستند "رحلة العمل" في 1C ZUP 8.3 لحساب وحساب المدفوعات للموظفين المعارين على أساس متوسط الدخل، وكذلك لتعكس ساعات العمل بشكل صحيح. يتوفر سجل مستندات "رحلة العمل" في قسم "الموظفين" وفي قسم "الراتب".

لترتيب رحلة عمل لأحد الموظفين، انقر فوق الزر "إنشاء". نقوم بإدخال البيانات في الوثيقة: شهر الاستحقاق، الموظف، تاريخ الوثيقة، تاريخي بداية ونهاية رحلة العمل، إذا لزم الأمر، يتم وضع علامة على إعفاء المعدل لفترة الغياب موظف.

بعد اختيار الموظف وفترة رحلة العمل، يقوم البرنامج تلقائيًا، دون أوامر إضافية، بحساب متوسط دخل الموظف (استنادًا إلى البيانات المتوفرة في 1C ZUP)، ومبلغ بدلات السفر المتراكمة وضريبة الدخل الشخصي المحتجزة. يتم عرض هذه البيانات في علامة التبويب الرئيسية.

في حقل "الدفع"، عليك أن تختار من القائمة المنسدلة كيفية دفع بدل السفر للموظف - بالراتب، مع أو أثناء فترة الدفع الداخلي (أي دفعة منفصلة). تاريخ الدفع موضح هنا أيضًا.

افتراضيًا، يتم حساب متوسط الأرباح لمدة 12 شهرًا. لاستخدام فترة مختلفة للحساب، يجب عليك النقر فوق الرابط "تغيير" بجوار حقل متوسط الأرباح. سيتم فتح نموذج "إدخال البيانات لحساب متوسط الأرباح"، والذي يجب عليك فيه التحقق من فترة الفاتورة - "محددة يدويًا"، وحدد الفترة المطلوبة وانقر فوق "إعادة القراءة". سيتم إعادة حساب متوسط الأرباح، للحفظ، عليك النقر فوق "موافق".

تظهر بدلات السفر المستحقة في علامة التبويب "المستحقة بالتفصيل". هنا، إذا لزم الأمر، يمكنك تغيير المبلغ يدويًا (على عكس علامة التبويب "الرئيسية"، حيث لا يمكن تغيير المبلغ).

إذا تم إرسال الموظف إلى إحدى المناطق، فإن العمل الذي يخوله فيه الحصول على فترة معاش تفضيلية، فيجب عليه فتح علامة التبويب "تجربة PFR" واختيار القيمة المطلوبة في حقل "الظروف الإقليمية".

احصل على 267 درس فيديو على 1C مجانًا:

في علامة التبويب "إضافية"، تتم الإشارة إلى معلومات حول رحلة العمل - المدينة وتنظيم الوجهة، ومصدر التمويل، والأساس والغرض، وعدد أيام الرحلة.

يتم تنفيذ وثيقة "رحلة العمل" بالطريقة المعتادة. تنص الوثيقة على طباعة أمر الإرسال في رحلة عمل (النموذج T-9)، وشهادة السفر (T-10)، والمهمة الوظيفية (T-10a)، بالإضافة إلى حساب متوسط الأرباح والمستحقات .

الاستحقاق وحساب بدلات السفر في 1C ZUP

إذا قمنا بإنشاء وملء المستند "" لهذا الشهر، فسنرى أنه لا توجد رحلات عمل فيه. يحدث هذا لأن حساب الدفع على أساس متوسط الدخل (بدلات السفر) في البرنامج يتم من خلال مستند "رحلة العمل" نفسه؛

تشمل رسوم السفر ما يلي:

دفع بدل السفر

إذا تم تحديد الدفعة "مع الراتب" أو "مع الدفعة المقدمة" في المستند 1C ZUP "رحلة عمل" في علامة التبويب "الرئيسية"، فعند إنشاء بيان عام للراتب أو الدفعة المقدمة وتعبئته تلقائيًا، سيقوم البرنامج بذلك تضمين بدل السفر فيه.

إذا تم تحديد الدفعة "خلال فترة ما بين التسوية"، فيمكن أيضًا إصدارها تلقائيًا. ويمكن أن يتم ذلك بطريقتين.

1) في مستند "رحلة العمل"، انقر فوق الزر "الدفع":

سيتم فتح نموذج "دفع الراتب المتراكم" المكتمل، والذي يحتوي على بيانات حول دفع بدل السفر. يشير إلى مستند الدفع - كشف حساب لأمين الصندوق أو للبنك، اعتمادًا على الإعدادات الحالية للمؤسسة ولموظف معين. من خلال النقر على زر "تعديل"، يمكنك تعديل البيان إذا لزم الأمر.

بالضغط على زر "نشر وإغلاق" سيتم نشر البيان.

2) هناك طريقة أخرى لعكس دفع بدلات السفر خلال فترة الدفع البيني وهي إنشاء واحدة جديدة، واختيار "رحلات عمل" في حقل "الدفع"، واستخدام الرابط للإشارة إلى مستند داعم واحد أو أكثر - "رحلة عمل" . سيتم ملء مبالغ الدفع تلقائيًا. ثم قم بمعالجة الدفع كالمعتاد.

تنظيم رحلة عمل لمجموعة من الموظفين

من أجل "إرسال" عدة أشخاص في رحلة عمل واحدة في 1C ZUP 8.3، يجب النقر فوق "إنشاء T-9a" في سجل رحلات العمل:

سيتم إنشاء مستند "رحلة جماعية"، حيث تحتاج إلى إدخال الخطوط والإشارة في كل منها إلى الموظف وفترة الرحلة ووقت السفر والوجهة والغرض ومصدر التمويل:

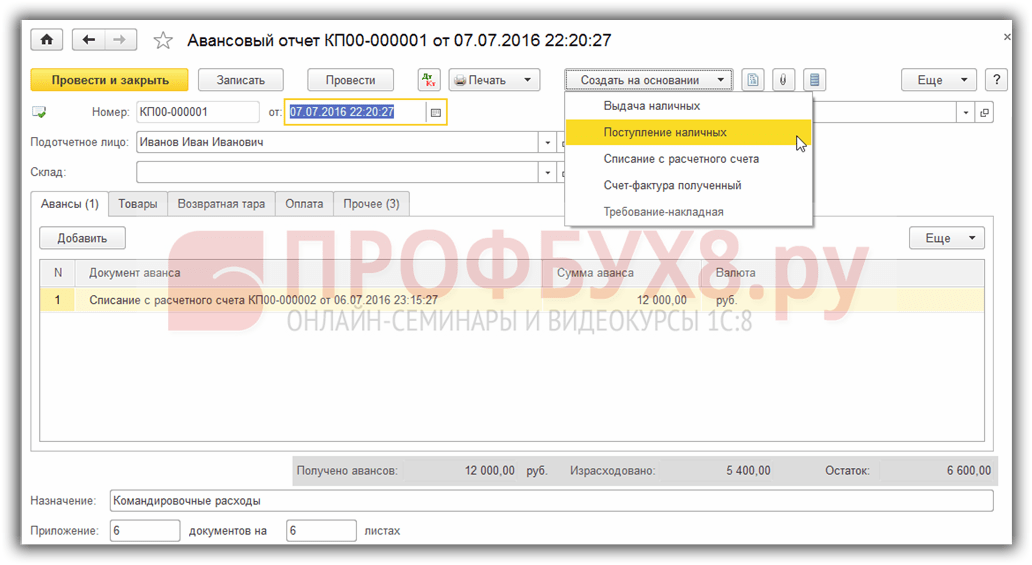

في الأنشطة التجارية للمؤسسة، يعد إعداد تقارير النفقات أحد الإجراءات الأكثر شيوعًا للمحاسب. تتم معالجة معظم المدفوعات النقدية تقارير مسبقة: هذا و مصاريف السفر، والمشتريات التجارية المختلفة.

عند الإبلاغ، يتم إعطاء موظف المنظمة نقدا من السجل النقدي (أو المستندات النقدية، على سبيل المثال، تذاكر الطيران). ويتم إضفاء الطابع الرسمي على ذلك من خلال أمر صرف نقدي أو مستند "إصدار المستندات النقدية".

بعد إجراء المصروفات، يقوم الموظف بتقديم تقرير، مع تزويد قسم المحاسبة بالمستندات التي تؤكد المصروفات المتكبدة، وملء تقرير مسبق لتسديد الدفعات النهائية.

دعونا نلقي نظرة على الإجراء الخاص بإدخال مستند " تقرير مسبق" على سبيل المثال 1C المحاسبة 8.2 الإصدار 3.0.

إذا كنت تعمل في البرنامج 1C المحاسبة المؤسسة الإصدار 2.0فلا بأس - وثيقة "التقرير المسبق" في هذه الإصدارات متطابقة تقريبًا. هناك بعض الاختلاف في، ولكن يمكنك العثور على المستند في قائمة البرنامج.

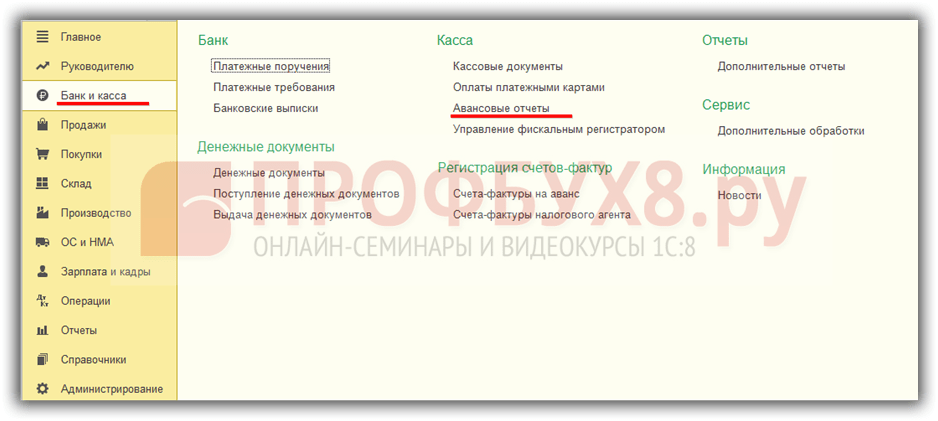

يمكنك فتح قائمة المستندات "التقارير المسبقة" في قسم المحاسبة "البنك ومكتب النقد"، القسم الفرعي "مكتب النقد" في لوحة التنقل، البند "التقارير المسبقة".

باستخدام الزر "إنشاء"، أدخل مستندًا جديدًا.  في رأس (أعلى) المستند يجب الإشارة إلى التفاصيل الرئيسية:

في رأس (أعلى) المستند يجب الإشارة إلى التفاصيل الرئيسية:

- المؤسسة (إذا تم تحديد المؤسسة الافتراضية في الإعدادات الشخصية للمستخدم، فسيتم تحديدها تلقائيًا عند إدخال مستندات جديدة)؛

- المستودع الذي يتم فيه استلام البضائع المشتراة شخص مسؤولالقيم المادية؛

- الفرد هو موظف في منظمة يقوم بالإبلاغ عن الأموال الصادرة له على الحساب (يجب ملء هذه التفاصيل).

يحتوي نموذج المستند "التقرير المسبق" على خمس علامات تبويب.

في علامة التبويب "التقدمات"، حدد المستند الذي تم من خلاله إصدار الأموال الخاضعة للمساءلة. هناك ثلاثة أنواع من المستندات للاختيار من بينها:

- إصدار الوثائق النقدية؛

- أمر نقدي للحساب ؛

- الخصم من الحساب الجاري.

إذا تم إصدار الأموال إلى الشخص المسؤول، فيجب عليك تحديد المستند الذي يعكس المشكلة.

في قائمة المستندات التي يتم فتحها، حدد مستندًا تم إنشاؤه بالفعل أو قم بإنشاء مستند جديد.

عند إدخال أمر نقدي للمصروفات من مستند "التقرير المسبق"، يتم إدراج نوع المعاملة "إصدار لشخص مسؤول" تلقائيًا في السجل النقدي، ويكون المستلم هو الشخص المسؤول المحدد في التقرير المسبق وحساب المحاسبة. كل ما يتعين علينا فعله هو تحديد عنصر التدفق النقدي والإشارة إلى المبلغ المقدم.

بعد ترحيل المستند، حدده، وسيتم إدخال مبلغ وعملة السلفة الصادرة تلقائيًا في القسم الجدولي "السلف" في مستند "التقرير المسبق".

تم شراء لوازم القرطاسية بالدفعة المقدمة. يجب أن تنعكس عملية الشراء في علامة التبويب "المنتجات". في علامة التبويب هذه، يتم إدخال معلومات حول عناصر المخزون المشتراة.

في علامة التبويب "الحاويات"، تتم تعبئة المعلومات الخاصة بالحاويات القابلة للإرجاع التي يتلقاها الشخص المسؤول من الموردين (على سبيل المثال، زجاجات مياه الشرب).

تحتوي علامة التبويب "الدفع" على معلومات حول المبالغ النقدية المدفوعة للموردين مقابل الأصول المشتراة أو الصادرة مقدمًا مقابل عمليات التسليم المستقبلية.

تهدف علامة التبويب "أخرى" إلى عرض معلومات حول نفقات السفر. يمكن أن يشمل ذلك البدلات اليومية أو التذاكر أو تكاليف البنزين. تقوم بإدخال الاسم والرقم وتاريخ المستند (أو النفقة) ومبلغ النفقة.

يتم اختيار السلع والخدمات والمصروفات الأخرى من الدليل "". في الأجزاء الجدولية المقابلة من المستند، يتم توفير تفاصيل "حساب المحاسبة" و"حساب محاسبة ضريبة القيمة المضافة"، والتي يتم ملؤها تلقائيًا إذا تم تكوين حسابات محاسبة العناصر في النظام (مقالة حول كيفية إعدادها -).

إذا تم إرفاق فاتورة بتقرير النفقات، فأنت بحاجة إلى تحديد خانة الاختيار "فاتورة مقدمة"، والإشارة إلى التاريخ ورقم الفاتورة في تفاصيل السطر المقابل، وعند إجراء تقرير مسبق، سيقوم النظام تلقائيًا بإنشاء "الفاتورة" الوثيقة المستلمة. يتم توفير نفس الآلية لإنشاء الفاتورة المستلمة في علامة التبويب "المنتجات".

بعد الترحيل، سيقوم المستند بإنشاء المعاملات:

من المستند يمكنك إنشاء وطباعة النموذج AO-1 "التقرير المسبق":

وهكذا في البرنامج 1C المحاسبة 8.2مقدم تقارير النفقات.

فيديو تعليمي: