Hogyan kell kiszámítani az utazási költségtérítést 1 másodpercben. Számviteli információk. Az utazási költségek adóztatása személyi jövedelemadó és egységes adó

Szinte minden szervezet gazdasági tevékenysége során szembesül azzal, hogy az alkalmazottakat üzleti utakra kell küldeni. A munkáltató számára a munkavállaló üzleti útja számos tevékenység végrehajtását foglalja magában. Először is, az üzleti útra küldés tényét megfelelően dokumentálni kell. Másodszor, a munkáltató köteles megtartani a munkavállaló átlagkeresetét arra az időszakra, amíg üzleti úton van, és megtérítenie a munkavállaló költségeit. Harmadszor, az üzleti utazás költségeit adózási szempontból figyelembe kell venni. Hogyan kell ezeket a műveleteket helyesen végrehajtani az 1C: Fizetés és személyzeti menedzsment 8 programban, mondja E.A. Gryanina, az IT-Basis LLC vezető szakembere.

(T-10a számú nyomtatvány)

(T-10 számú nyomtatvány)

Rizs. 1

jegyzet

jegyzet

Üzleti utak dokumentálása

Az alkalmazottak üzleti utakra történő kiküldésének hivatalos eljárását a Szovjetunió Pénzügyminisztériuma, a Szovjetunió Állami Munkaügyi Bizottsága és a Szakszervezetek Összszövetségi Központi Tanácsa 1988.07.04-i utasítása határozza meg. 62 „A Szovjetunión belüli üzleti utakról” (a továbbiakban: „Üzleti utazási utasítások”, olyan mértékben érvényes, amely nem mond ellent az Orosz Föderáció Munka Törvénykönyvének).

Az üzleti utak dokumentálásához a következő típusú, az Oroszországi Állami Statisztikai Bizottság 2004. január 5-i 1. számú rendeletével jóváhagyott elsődleges dokumentációs nyomtatványok használhatók a személyi nyilvántartásokhoz.

Szervizfeladat és annak teljesítéséről szóló jelentés

(T-10a számú nyomtatvány)

Az üzleti útra történő kiküldéshez szükséges hatósági megbízások nyilvántartására, elszámolására, valamint a végrehajtásról szóló beszámoló készítésére szolgál.

A hatósági megbízást annak a szerkezeti egységnek a vezetője írja alá, amelyben a kiküldött munkavállaló dolgozik, a szervezet vezetője vagy az általa erre felhatalmazott személy jóváhagyja, és ennek alapján utasítást (utasítást) ad ki a kiküldetéséről üzleti út.

A munkavállaló az üzleti útról hazatérve az üzleti út során végzett munkáról jegyzőkönyvet készít, amelyet a szerkezeti egység vezetőjével egyeztetve a számviteli osztálynak benyújt.

Az Utazási Útmutatónak nem kötelező előírása a munkamegbízás és annak végrehajtásáról szóló jegyzőkönyv készítése, de jelenléte hasznos lesz az üzleti út gyártási jellegének igazolására annak érdekében, hogy az üzleti úti költségeket nyereségadóként el lehessen fogadni. célokra.

Parancs (utasítás) alkalmazott kiküldéséről

üzleti úton (T-9 és T-9a számú nyomtatványok)

Egy alkalmazott (vagy alkalmazottak) üzleti úton történő kiküldetésének regisztrálására és rögzítésére szolgálnak. Hivatalos megbízás alapján kitöltve, amelyet a szervezet vezetője vagy az általa megbízott személy ír alá.

Utazási bizonyítvány

(T-10 számú nyomtatvány)

Az Orosz Föderáció vagy egy FÁK-ország területén üzleti úton eltöltött időt igazoló dokumentum, amelyre a belépéskor és a kilépéskor a kormányközi megállapodások értelmében nem helyeznek el jelzést az államhatár átlépéséről.

Az utazási igazolványt egy példányban adják ki az üzleti útra való elrendelés alapján, és adják át a munkavállalónak. Minden célállomáson az utazási igazolványon feljegyzések készülnek az érkezés és az indulás időpontjáról, amelyet a felelős tisztviselő aláírása és pecsétje hitelesít. Az üzleti útról való visszatérést követően az utazási igazolást a munkavállaló előleg-jelentésével és a felmerült költségeket igazoló dokumentumokkal együtt átadják a számviteli osztálynak. Nem adható ki úti igazolvány, ha a munkavállalónak a kiküldés napján kell visszatérnie az üzleti útról állandó munkahelyére. Ezenkívül nem adnak ki utazási igazolást külföldi utazás esetén (kivéve a fent említett FÁK-országokat).

Az Üzleti Utazási Útmutató (2) bekezdése értelmében, ha a munkavállaló számára utazási igazolványt állítanak ki, akkor a szervezet számára az üzleti útra való küldés elrendelése nem kötelező, de a vezető döntése alapján megtehető.

Az oroszországi pénzügyminisztérium magyarázata szerint a szervezet önállóan összeállíthat egy listát azokról a dokumentumokról, amelyek az alkalmazottak üzleti útra küldésének alapjául szolgálnak, és amely különösen lehet üzleti úti megbízás és (vagy) utazási igazolvány kiállítása. A gazdasági tevékenység egy tényéről két dokumentum elkészítése a pénzügyi osztály véleménye szerint nem kötelező (Oroszország Pénzügyminisztériumának 2002. december 6-i levele, 16-00-16/158. sz.).

Így az alkalmazottak Orosz Föderáció területére történő üzleti útra küldésekor elegendő az utazási igazolás kiállítása, ebben az esetben nem kell szervezési megbízást kiadni. Az alkalmazottak külföldi üzleti útra küldését a szervezet utasításával kell hivatalossá tenni, mivel az ilyen üzleti utakra utazási igazolást nem adnak ki.

Az "1C: Fizetés és személyzeti menedzsment" program lehetővé teszi az alkalmazottak üzleti útra küldésével kapcsolatos, fent tárgyalt elsődleges dokumentumok összes egységes formájának elkészítését: T-9, T-9a, T-10 és T-10a sz.

A munkavállaló üzleti útra küldésének tényét vagy az alkalmazottak listáját a programban a „Szervezetek üzleti útjai” személyzeti számviteli alrendszer dokumentuma segítségével rögzítik (lásd 1. ábra).

Rizs. 1

A dokumentum képernyőn megjelenő űrlapja jelzi a célállomást: az országot, várost és szervezetet, ahová a dolgozókat (alkalmazottat) küldik, valamint az üzleti út alapjául szolgáló dokumentum (hivatalos megbízás vagy egyéb dokumentum) adatait. ).

A táblázatos részt az üzleti útra küldött alkalmazottak listájával töltjük ki.

Az üzleti út célját (a munkaköri megbízás tartalmát) tetszőleges szöveges karakterlánc formájában jelzi minden alkalmazottnál. Ezenkívül a megrendelés kinyomtatásához megjelölheti az üzleti út költségeinek finanszírozási forrását.

Az utazási igazolvány, az üzleti útra küldendő megbízás és a hivatalos megbízás nyomtatott nyomtatványainak beszerzéséhez az okmánylap alsó parancspaneljén található „Nyomtatás” gomb legördülő almenüjét kell használni.

jegyzet hogy az Orosz Föderáció Munka Törvénykönyve megtiltja terhes nők üzleti útra küldését (az Orosz Föderáció Munka Törvénykönyve 259. cikkének 1. része), valamint a 18 év alatti munkavállalókat (Az Orosz Föderáció Munka Törvénykönyvének 268. cikke) , valamint az alkalmazottak a tanulószerződés érvényességi ideje alatt - a tanulószerződéssel nem összefüggő üzleti utakon (Az Orosz Föderáció Munka Törvénykönyve 203. cikkének 3. része).

Üzleti utakra küldhető, de csak írásos beleegyezéssel és írásban megismertetve az üzleti útra való küldés megtagadásának jogával (Az Orosz Föderáció Munka Törvénykönyvének 259. cikke):

- három évnél fiatalabb gyermeket nevelő nők, feltéve, hogy ezt az orvosi ajánlások nem tiltják;

- fogyatékos gyermeket nevelő vagy fogyatékossággal élő munkavállalók gyermekkoruktól 18 éves korukig;

- a családjuk beteg tagjait ápoló munkavállalók orvosi jelentésnek megfelelően;

- kiskorú gyermeket anya nélkül nevelő férfiak, valamint kiskorúak gyámjai és vagyonkezelői (Az Orosz Föderáció Munka Törvénykönyvének 264. cikke).

A bizonylaton minden munkavállalónál feltüntetésre kerül az üzleti út kezdő és befejező dátuma (az úton töltött idő figyelembevételével), az úton töltött napok száma a táblázatos rész sorában külön mezőbe kerül.

jegyzet, hogy az üzleti utazásra vonatkozó utasítások (4) bekezdése értelmében az Orosz Föderáción belüli üzleti út időtartama nem haladhatja meg a 40 naptári napot, az útvonalon eltöltött időt nem számítva. A szerelési, üzembe helyezési és építési munkák elvégzésére kiküldött munkavállalók, vezetők és szakemberek üzleti útjának időtartama nem haladhatja meg az egy évet. Nincs határidő, ameddig a munkavállaló külföldi üzleti útra küldhető.

Az üzleti úton töltött idő kifizetése

Az üzleti út során a munkavállaló megtartja átlagkeresetét (az Orosz Föderáció Munka Törvénykönyvének 167. cikke).

Az átlagbér kiszámítása az Orosz Föderáció kormányának 2003. április 11-i 213. számú rendeletével jóváhagyott, az átlagbér számítási eljárásának sajátosságairól szóló rendelettel összhangban történik.

Az „1C: Fizetés és személyzeti menedzsment 8” programban a munkavállaló megtartott átlagkeresetének felhalmozásához az „Átlagkereset alapján történő kifizetés” dokumentumot szánják. A bizonylat a „Szervezetek üzleti útjai” dokumentum alapján automatikusan elkészíthető, számítható és könyvelhető a „Távolmaradások elemzése” (2. ábra) feldolgozás segítségével. A feldolgozást közvetlenül a „Szervezetek üzleti útjai” dokumentuműrlapról hívhatja le, az „Aktuáció megnyitása” gombra kattintva.

Rizs. 2

Alapértelmezés szerint az üzleti úton eltöltött idő díjának kiszámításához az előre meghatározott „Átlagkereset alapján történő fizetés” számítási típust használjuk (ezt a bizonylat űrlap „Számítás típusa” mezőjében jelzi). Ugyanakkor a „Szervezetek alapvető időbeli elhatárolásai” számítási típusok tekintetében leírható egy egyedi számítási típus az időbeli elhatárolások végrehajtására (például, ha speciális kiigazításokat kell végezni a könyvelésben egy adott típusú üzleti út esetében ).

Az átlagkereset kiszámításához szükséges adatokat a dokumentum táblázatos része az „Átlagkereset kiszámítása” lapon tartalmazza, a keresetek típusa szerint összefoglalva:

- alapjövedelem;

- bónuszok, amelyeket teljes mértékben figyelembe vesznek az átlagkeresetben;

- az átlagkeresetben részben figyelembe vett bónuszok;

- éves bónuszok, teljes mértékben figyelembe véve az átlagkeresetet;

- éves prémiumok, amelyeket részben figyelembe vesznek az átlagkeresetben.

A bizonylat kiszámításakor ezek az adatok automatikusan generálódnak az „Átlagkereset” számítási típustervben szereplő számítási típusokra vonatkozó alapvető időbeli elhatárolások beállításai, a munkavállaló passzív időbeli elhatárolásai, a ledolgozott idő és a normaidő adatai, valamint az indexálási adatok alapján. a munkavállaló bére az elszámolási időszakra.

Az alapkeresetre és a nem éves prémiumokra vonatkozó adatokat a fizetési időszak minden hónapjára külön gyűjtjük. Az alapbevételek összege annak a számlázási időszaknak a hónapjába esik, amelyre vonatkozóan felhalmozódnak. A díjak a felhalmozás hónapjában szerepelnek, függetlenül attól, hogy milyen időszakra halmozták fel.

Az éves díjak csak akkor számítanak bele az alapba, ha azok az esemény időpontját megelőző naptári évre halmozódnak fel, függetlenül attól, hogy az elhatárolás melyik hónapban történt.

Számlázási időszaknak tekintendő az átlagkereset megtakarítási időszakát megelőző 12 naptári hónap, kivéve, ha a bizonylatban az üzleti úton töltött idő kifizetésére kiválasztott számítási mód beállításai másként nem határozzák meg.

A felhalmozási eredmény kiszámításához a napi átlagkeresetet, az összesített munkaidővel rendelkező munkavállalók esetében pedig az átlagos órabéret számítják ki, amelyet megszoroznak a munkavállaló beosztása szerinti munkanapok (órák) számával az üzleti utazás időszakában. Az üzleti út időtartamára vonatkozó fizetés kiszámításának eredményei a dokumentum „Akkorhatárok” fülén találhatók.

Ha a hónap végén a munkavállaló üzleti útja még nem ért véget, de az utazás idejére fizetést kell felhalmoznia, akkor az „Átlagkereset szerinti fizetés” dokumentumban fizetési időszakként be kell állítani az időszakot. az üzleti út kezdő dátumától a hónap végéig, és számítsa ki a bizonylatot . A következő hónapban a fizetést az üzleti utazás időszakának második részére számítják ki - a hónap elejétől az üzleti útból való visszatérés napjáig. Az üzleti úton való tartózkodás időszakának második részét az első részével megegyező átlagkereset alapján kell kifizetni. Ehhez ki kell másolni a múlt hónapban regisztrált „Kifizetés átlagkereset alapján” bizonylatot, meg kell jelölni a megfelelő fizetési időszakot, és csak az időbeli elhatárolást kell kiszámítani, az átlagkereset újraszámítása nélkül, azaz a „Paszlagok számítása” tételt kell használni a a „Számítás” gomb almenüjében.

Az Üzleti Utazási Utasítások 9. pontja értelmében, ha egy részmunkaidőben dolgozó személyt üzleti útra küldenek, az átlagkeresetet az őt üzleti tevékenységbe küldő szervezet munkahelyén tartják. Ha Önt egyidejűleg küldik üzleti útra fő- és kombinált munkája miatt, az átlagkereset mindkét beosztásnál megmarad.

Így a részmunkaidős munkavállalók kiküldetésben eltöltött idő fizetési kötelezettségének kérdésének megoldásához mérlegelni kell az üzleti út célját - milyen munkakörben végzett feladatellátással (helyszín). munka) kapcsolódik hozzá.

Ha a munkavállalót üzleti útra küldik, hogy feladatait csak a fő munkahelyén végezze, akkor a részmunkaidős munkahelyről való távollétét a programban regisztrálni kell a „Hiányzás a szervezetekben” dokumentummal.

A munkavállalónál az üzleti úttal kapcsolatban felmerült költségek megtérítése

Az Orosz Föderáció Munka Törvénykönyvének 168. cikke határozza meg azoknak a kiadásoknak a listáját, amelyeket a munkáltató köteles megtéríteni az üzleti útra küldött munkavállalónak, és a következőket tartalmazza:

- útiköltség;

- lakóhelyiségek bérlésének költségei;

- az állandó lakóhelyen kívüli életvitelhez kapcsolódó többletkiadások (napidíj);

- a munkavállalót a munkáltató engedélyével vagy tudtával felmerülő egyéb kiadások.

Az üzleti utakkal kapcsolatos költségek megtérítésének rendjét és mértékét kollektív szerződés vagy a szervezet helyi szabályzata határozza meg. Ugyanakkor figyelembe kell venni, hogy a szövetségi költségvetésből finanszírozott szervezetek alkalmazottai számára az üzleti utakkal kapcsolatos költségek megtérítését a törvényben megállapított normák szerint kell megtenni.

Más szervezetek esetében az utazási költségek megtérítésére vonatkozó normákat és eljárásokat csak adózási szempontból határozzák meg.

A kiküldött munkavállaló az üzleti útra való indulás előtt készpénzelőlegben részesül az utazási, szállásbérlési és napidíj keretein belül.

Az Orosz Föderáció területén belüli üzleti útról való visszatérést követő három napon belül (vagy az Orosz Föderáción kívüli üzleti út végétől számított 10 naptári napon belül) a munkavállalónak előzetes jelentést kell benyújtania az országban elköltött összegekről. az üzleti úthoz való kapcsolódást, és utoljára fizeti őket.

Az üzleti utakra küldött alkalmazottak utazási költségeinek megtérítésére vonatkozó elszámolások nem szerepelnek az 1C: Fizetés és személyzeti menedzsment 8 programban, mivel nem kapcsolódnak a bérszámfejtéshez.

Ugyanakkor a munkabérből levonható az el nem költött és időben vissza nem adott, üzleti úttal összefüggésben kiadott előleg. A levonást az „1C: Fizetés és személyzeti menedzsment 8” programban regisztrálják a „Szervezetek alkalmazottainak egyszeri levonásainak nyilvántartása” dokumentum segítségével (3. ábra). A megfelelő levonástípust a „Szervezetek levonásai” számítási típusok tervében „Rögzített összeg” számítási módszerrel kell leírni.

Rizs. 3

Útiköltség adózása személyi jövedelemadó és egységes szociális adó tekintetében

Az Orosz Föderáció Adótörvénykönyve 217. cikkének (3) bekezdése és 238. cikke (1) bekezdésének 2. albekezdése szerint nem tartozik a személyi jövedelemadó hatálya alá a jogilag megállapított kompenzációs kifizetések minden fajtája, különösen az utazási költségek megtérítésével kapcsolatban. és egységes szociális adó.

Ha a munkáltató belföldi és külföldi üzleti utakkal kapcsolatos költségeket fizet az adózónak, mentesül a hatályos jogszabályok szerint meghatározott keretek között folyósított napidíj, valamint a ténylegesen felmerült és dokumentált célköltség a cél- és visszautazáshoz. repülőtéri szolgáltatások díjai, jutalékok, indulási, célállomáson vagy átszállási helyeken a repülőtérre vagy vasútállomásra történő utazás költségei, poggyászszállítás költségei, lakóhelyiségbérlési költségek, kommunikációs szolgáltatások fizetése, külföldi szolgáltatás igénybevétele és regisztrációja útlevél, vízumok megszerzése, valamint a készpénz vagy a banki csekk készpénz devizára váltásával kapcsolatos költségek.

jegyzet hogy 2008. január 1-jétől a 2007. július 24-i 216-FZ szövetségi törvény megállapítja a személyi jövedelemadó alól mentes maximális napidíj mértékét: legfeljebb 700 rubelt az Orosz Föderációban történő üzleti út minden napjára és legfeljebb 2500 rubelt a külföldi utazás üzleti úton töltött minden napjára.*

Jegyzet:

* Olvasson többet az Orosz Föderáció adótörvényének változásairól L.P. cikkében. Fomicheva „Az Orosz Föderáció adótörvénykönyvét ismét kijavították” a „BUKH.1S” 2007. évi 9. számában (szeptember), 6. o.

Az „1C: Fizetés és személyzeti menedzsment 8” programban a személyi jövedelemadó kiszámítása céljából a napidíj túllépések, a nem dokumentált szállítási költségek és a lakóhelyiségek bérlésének költségei, valamint az orosz adótörvénykönyvben kifejezetten nem említett egyéb költségek. Az üzleti útra küldés kapcsán megtérített szövetségi költséget nem pénzbeli bevétel formájában kell a munkavállalónak felhalmozni. Az elhatárolást az „Egyszeri elhatárolások nyilvántartása a szervezetek alkalmazottai számára” dokumentum végzi. A bevétel kiszámításához használt számítási típusokat a „Szervezetek alapfelhalmozása” vagy „Szervezetek további elhatárolásai” számítási típusokkal kell leírni, a „Természetbeni bevétel” jelölőnégyzet bejelölésével (4. ábra).

Rizs. 4

A személyi jövedelemadó számítása során az ilyen bevétel a 4800 „Egyéb bevétel” kód alatt kerül elszámolásra.

Az UST és a nyugdíjalapba fizetett biztosítási járulékok adóztatása céljából a jövedelemadót fizető szervezetek esetében a felhalmozási típusú formanyomtatvány a következő értékre vonatkozik: „Nem adóztatják az UST-t, a nyugdíjalapba történő hozzájárulások a cikk (3) bekezdése szerint. Az Orosz Föderáció adótörvényének 236. cikke (nyereségből származó kifizetések). Azon szervezetek esetében, amelyek speciális adózási rendszert alkalmaznak, azaz nem fizetnek társasági adót, az ilyen elhatárolásokat kötelező nyugdíjbiztosítási járulékfizetési kötelezettség alá kell vonni. Számukra az UST és a nyugdíjalapba történő befizetések megadóztatásának módszereként meg kell határozni az „UST által megadóztatott, a nyugdíjalap egészéhez történő hozzájárulások” értéket (valójában a programban ebben az esetben csak az a kötelező nyugdíjalapot terhelik).

A szóban forgó passzív időbeli elhatárolások kötelező balesetbiztosítási járulékfizetési kötelezettség alá esnek, amit a felhalmozási típusú adatlapon ennek megfelelően jeleznek.

A többlet napidíj összegének meghatározásakor szem előtt kell tartani, hogy a normákat a munkavállaló üzleti úton töltött minden napjára vonatkozó kifizetések összegében állapítják meg, beleértve az úton töltött időt is. Az üzleti út indulásának napjának azt a naptári napot kell tekinteni (legfeljebb 24 óráig), amelyen a vonat, repülő, autóbusz vagy egyéb jármű az üzleti utazó állandó munkahelyéről indul, valamint az érkezés napja. az a naptári nap (legfeljebb 24 óra), amely alatt a termék a szállítással megérkezik az állandó munkavégzés helyére. Ha egy üzleti út egy napig tart, napidíjat nem kell fizetni. Ha a jármű indulási helye a szervezet székhelye szerinti település határain kívül található, akkor az indulási és érkezési napok meghatározásakor figyelembe veszik a jármű indulási helyére való utazáshoz szükséges időt. . Ugyanez az eljárás vonatkozik arra az esetre is, ha az üzleti utazónak lehetősége van naponta visszatérni állandó lakóhelyére (a lehetőség rendelkezésre állásáról minden esetben a munkáltató dönt).

Ha egy alkalmazott megbetegszik egy üzleti úton

Az Üzleti Utazási Utasítás 16. pontja szerint a kiküldött munkavállaló átmeneti keresőképtelensége esetén általános alapon térítik meg a lakóhelyiség-bérlés költségeit (kivéve azt az esetet, amikor a kiküldött munkavállaló kórházi kezelés alatt áll). ) és napidíjat folyósítanak arra az időre, amíg ezt állapota miatt nem tudja megtenni.egészségügyi állapota, megkezdi a rábízott hatósági megbízatását, vagy visszatér állandó lakóhelyére, de nem

több mint két hónap. Az ideiglenes keresőképtelenség napjai nem számítanak bele az üzleti út időtartamába.

A kiküldött munkavállaló átmeneti rokkantságát, valamint azt, hogy egészségügyi okokból nem tud visszatérni állandó lakóhelyére, az előírt módon igazolni kell.

Az átmeneti keresőképtelenség időtartama alatt a kiküldött munkavállalónak általános jelleggel átmeneti rokkantsági járadékot folyósítanak.

Az ilyen esetek tükröződése az 1C: Fizetés és személyzeti menedzsment 8 programban attól függ, hogy az ideiglenes rokkantsági járadék felhalmozásának időpontjában regisztrálták-e a programban az üzleti út időtartamára vonatkozó kifizetést, és ha igen, melyik számlázási időszakban - a jelenlegi vagy a múlt egyike.

Ha a program először betegszabadságot halmoz fel, majd beírja az üzleti út kifizetését, akkor az üzleti út idejére vonatkozó időbeli elhatárolás kiszámításakor a program automatikusan figyelembe veszi az átmeneti rokkantság időtartamát: a munkavállaló nem kap fizetést. az üzleti út betegnapokra.

Ha az üzleti út kifizetését az adott hónapban már korábban nyilvántartásba vették, akkor a betegszabadság felhalmozódása után újra kell számolni az „Átlagkereset alapú fizetés” üzleti út kifizetésének kiszámításához szükséges bizonylatot, amelyre a program emlékeztetni fogja. az aktuális feladatpanel.

Ha az üzleti út kifizetésére az előző időszakok valamelyikében került sor, akkor a betegszabadság időbeli elhatárolása során a betegnapra eső kiküldetés kifizetési összegei automatikusan megfordulnak (5. ábra).

Rizs. 5

A program leírt viselkedéséhez az üzleti utak kiszorító fizetési típusainak listájának („Átlagkereset alapján történő kifizetés”) tartalmaznia kell azokat a számítási típusokat, amelyek az átmeneti rokkantsági ellátások kifizetésére szolgálnak („Betegszabadság kifizetése” és „Kifizetés” munkahelyi sérülés miatti betegszabadságra” ).

Sziasztok kedves blog olvasók. Nem sokkal ezelőtt a blog oldalai részletesen tárgyalták a betegszabadsággal és a szabadságdíjjal kapcsolatos kérdéseket. Ezekben az anyagokban egészen érdekes lehetőségeket mutattam be, amelyekről sokan nem tudtak, vagy elfelejtettek. Ha még nem olvasta ezeket a kiadványokat, akkor azt is elolvashatja. Ez hasznos lesz az 1C ZUP szoftvertermék kezdő és tapasztalt felhasználói számára.

Ma megnézzük, hogyan működik a program üzleti úton töltött idő elhatárolása, nevezetesen a dokumentumot. Ez egyfajta folytatása lesz a korábban említett anyagoknak, és az 1C ZUP tapasztalt felhasználóinak is hasznos lesz, mivel az elhatárolások összetett példáit elemzem. A példákban két lehetőséget elemezünk az olyan üzleti utak kifizetésére, amelyekben a munkavállaló hétvégén/ünnepnapokon dolgozott:

- Egyszeri fizetés átlagkereset alapján (felhasználva "Egyéni menetrendek");

- Dupla fizetés (dokumentum felhasználásával „A szervezet ünnepeinek és hétvégéinek fizetése”).

Egy kis elmélet

✅

✅

✅

Az üzleti út fogalma meglehetősen világosan le van írva Az Orosz Föderáció Munka Törvénykönyve a 166. cikkben: „ Üzleti út- a munkavállaló kiutazása a munkáltató utasítására meghatározott időre hivatalos megbízás teljesítésére az állandó munkavégzés helyén kívül. Nem minősül üzleti útnak azon munkavállalók üzleti útja, akik állandó munkát közúton végzik vagy utazó jellegűek.”

A cikk álláspontját is kiemelem 167 Az Orosz Föderáció Munka Törvénykönyve: „A munkavállaló üzleti útra küldésekor garantáltan megtartja munkahelyét (beosztását) és átlagkeresetét, valamint az utazással járó költségek megtérítését.”

Az utazási költségtérítés számítási lehetőségei akkor merülnek fel, ha az üzleti utazás napjai hétvégére vagy ünnepnapokra esnek. Ha a hétvégi vagy ünnepnapi munkát eredetileg nem biztosították, akkor az ilyen napokon üzleti úton végzett munkáért dupla bért kell fizetni - cikk 153 Az Orosz Föderáció Munka Törvénykönyve.

Ha a hétvégi és ünnepnapi munkavégzést előre biztosították és az üzleti útra vonatkozó megbízásban vagy hivatalos megbízásban megjelölték, akkor ezeket a napokat az átlagkereset alapján számítják ki.

Átlagkereseten alapuló utazási költségtérítés + hétvégi munkadíj egy összegben ("Egyéni menetrendek" alapján)

✅ „Lifehacks for 1C ZUP 3.1” szeminárium

15 life hack elemzése az 1C ZUP 3.1 számviteléhez:

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Így a példa feltételei szerint autószervizünk fő berendezés-karbantartó mérnökét üzleti útra küldték egy szomszédos városba, ahol fiókot készülnek nyitni, hogy segítsen beállítani a berendezést. Az üzleti út 10 napos időtartamra szól - 2014.08.04-2014.08.13-ig. Ezzel egyidejűleg szombaton (09.08.) és vasárnap (10.08.) is tervezik a munkavégzést. Ezzel összefüggésben módosul a munkavállaló augusztusi tervezett munkarendje, amely munkája minden korábbi hónapjában változatlan volt - 40 órás ötnapos hét.

Ennek a munkavállalónak mindenekelőtt egyéni beosztást írunk be 2014 augusztusára. Ehhez a dokumentumot fogjuk használni „Egyéni munkarend bevitele egy szervezet számára”. Megtalálható a program asztalán a „Bérszámfejtés” fülön a középső oszlopban. A dokumentumban megjelöljük az augusztus hónapot, és hozzáadunk egy új sort a táblázatos részhez, amelyben kiválasztjuk Gavrilov alkalmazottat. Ebben az esetben a sor meg lesz töltve az alkalmazott tervezett ütemtervével kapcsolatos információkkal. A zárkákban augusztus 9-én és 10-én 8 órás munkaidőt tűzünk ki. Ebben az esetben az üzleti útról hazatérve a munkavállaló pénteken és szombaton szabadnapot kap. Ezért augusztus 14-re és 15-re eltávolítjuk a nyolcasokat a cellákból. A dokumentumot elkészítjük.

Ezután, ha a szervezet részletes személyi nyilvántartást vezet, akkor létrehozunk egy dokumentumot a személyi nyilvántartási alrendszerhez – Szervezeti üzleti utak. Ez a dokumentum nem számít összegeket, hanem egy személyi bizonylat - azt a személyzeti osztály alkalmazottjának kell beírnia. Megtalálható a program asztalán a „Személyi számvitel” fülön.

Ezt a feldolgozást a személyi bizonylaton az „Elhatárolások megnyitása” gombra kattintva tudja megnyitni "Szervezetek üzleti útjai".

Tehát hozzuk létre, számítsuk ki és tegyük fel a „Kifizetés átlagkereset alapján” dokumentumot. Nyissuk meg és nézzük meg, mit számolt ki nekünk a program. Az „Analysis of No-Show” feldolgozásnak köszönhetően minden mező automatikusan kitöltésre került, és a számítás megtörtént.

A kiszámított összeg elemzéséhez célszerű megnyitni a dokumentum nyomtatott űrlapját - "Átlagkereset kiszámítása".

Felhívjuk figyelmét, hogy mivel a munkavállalót 2014. január 1-jén vette fel a szervezet, a bevételt nem a várt 12 hónapra, hanem 7 hónapra vették figyelembe. Ezenkívül a júliusi munkanapokat nem vették figyelembe teljes mértékben, mivel a munkavállaló fél hónapig szabadságon volt. Tehát az utazási költségtérítés kiszámítása a következő képlet szerint történik:

Átlagos_napi_bevétel *Üzleti utazás_napjainak_száma = A_fizetési_időszak bevétele / Az elszámolási_időszak_napjainak_számítása * Az üzleti út_napjainak_száma = 229 782,61 / 130 * 10 = 17 675,60

A program pontosan 10 napnyi üzleti utazást vett figyelembe, mióta egyéni menetrendet vezettünk be, ahol munkanapként jelöljük az üzleti útra eső szombatot és vasárnapot.

Átlagkereseten alapuló utazási költségtérítés + hétvégi munkavégzés kétszeres fizetése ("A szervezet ünnepeinek és hétvégéinek kifizetése" dokumentum)

✅ „Lifehacks for 1C ZUP 3.1” szeminárium

15 life hack elemzése az 1C ZUP 3.1 számviteléhez:

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Tehát változtassunk egy kicsit a példánk feltételein. Gavrilov alkalmazott ugyanezeken a dátumokon üzleti útra ment, de szombaton és vasárnap nem várható munka. Már a helyszínen elhatározták, hogy a sürgős ügyek megoldására hétvégén ki kell menni. Hozzájárulást kaptak a vezetőségtől.

Mivel előre nem volt ismert, hogy a munkavállalónak hétvégén kell dolgoznia, ezért a 40 órás ötnapos munkarendje nem változik (egyedi beosztást nem alkalmazunk). Az előző példához hasonlóan itt is beírunk egy személyi dokumentumot "Szervezési üzleti utak" amely alapján elszámolási okiratot készítünk "Átlagkereset alapú fizetés" feldolgozás segítségével "A meg nem jelenések elemzése". Hadd emlékeztesselek arra, hogy részletesen olvashat a feldolgozás használatáról.

Nyissuk meg a létrehozott és kiszámított dokumentumot "Átlagkereset alapú fizetés"és elemezze a kapott összeget.

A napi átlagkereset nem változott és ez így van, hiszen a számlázási időszakban nem változtattunk semmit. A befizetés összege azonban megváltozott, mivel ennek a bizonylatnak a kiszámításakor 8 munkanap van (szombat és vasárnap munkaszüneti nap). Innen kapjuk: 1767,56 * 8 = 14 140,48 dörzsölje.

Most a hétvégi munkáért járó fizetést dupla árfolyamon kell tükröznie. Ehhez a dokumentumot fogjuk használni „Fizetés a szervezet ünnepnapjaiért és hétvégéiért.” A dokumentumnak így kell kinéznie:

A dokumentumnak összesen 4 sorból kell állnia, minden napra kettőt. A kifizetések kétféle számítás szerint történnek "Ünnepnapi és hétvégi munka fizetése"És „Pótfizetés a munkaszüneti napokon és hétvégén.” Jobb kézzel kitölteni. Ebben az esetben az „Óratarifa” mezőben szereplő adatokat a program automatikusan kiszámolja. Ennek a mutatónak a kiszámítására vonatkozó opciók beállítása a következő helyen történik: "Számviteli paraméterek" a könyvjelzőn "Számítási algoritmusok" kapcsolócsoportban „A havibér óradíjrá váltásakor használja:”. Ezeket a beállításokat részletesen tárgyaltam a megfelelő cikkben. Az „Eredmény” mező is automatikusan kitöltésre kerül a „Munkaórák” és az „Óratarifa” mezők adatainak eredménye alapján. A dokumentumot elkészítjük.

Összesít. Mindkét példa lényegében két lehetőséget tükröz a szabadnapos munkavégzésre, amelyeket az Orosz Föderáció Munka Törvénykönyve ír elő. Az első példa lényegében a szabadságra való munka. A munkavállaló két nap szabadságot kap üzleti útról hazatérve. A második példa a hétvégi munkáért kétszeres fizetés.

Ez a legegyszerűbb példa, ezért nem fogom külön szemléltetni.

Ez minden mára! Hamarosan új érdekes anyagok jelennek meg.

Ha elsőként szeretne értesülni az új kiadványokról, iratkozzon fel a blogfrissítésekre:

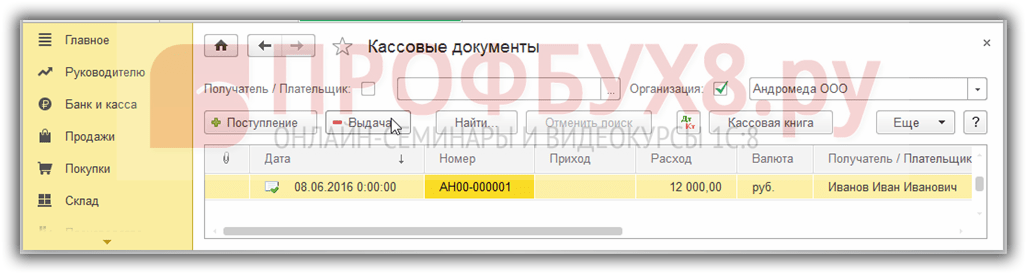

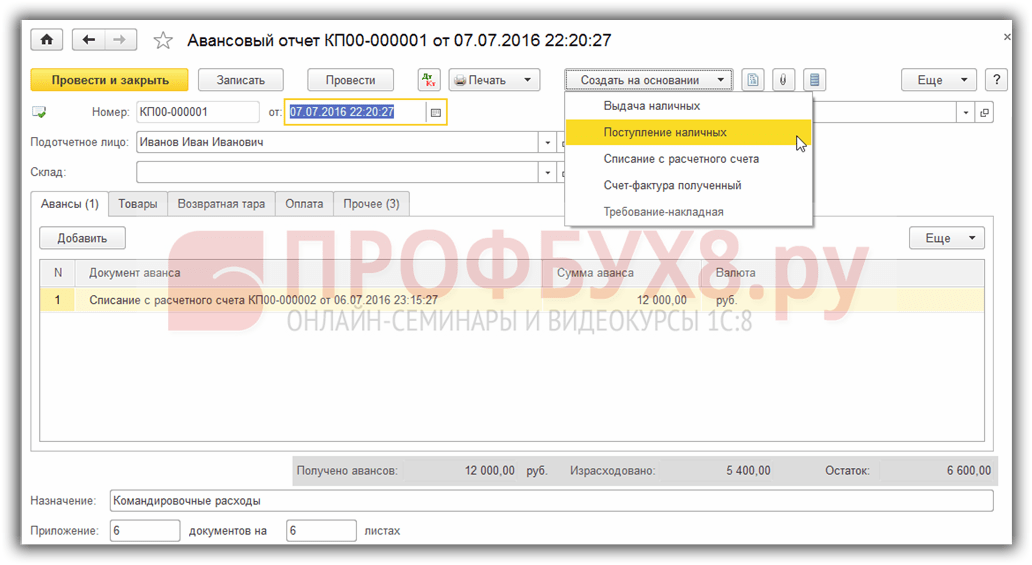

A munkavállalónak az üzleti út előtt pénzt kell adni. A pénztárgépből előleg adható ki, vagy pénzeszköz utalható át a munkavállaló személyes bankszámlájára. Ugyanakkor az 1C 8.3 pénzügyi dokumentumokat a Bank és Pénztár részlegben állítják össze:

A készpénzes bizonylatoknál bizonylatot kell hozzáadni a Kiadás gombbal:

Térjünk át a pénztárbizonylat kitöltésére. Meg kell adni a tranzakció típusát. Kiadás a számlavezetőnek:

- A szám és a dátum az 1C 8.3-ban automatikusan beáll a dokumentum feladásakor, de manuálisan beállítható;

- A címzett üzleti utazó.

A nyomtatott űrlap részletei:

- Dokumentum szerint – automatikusan megjelennek az Egyének címtárából származó alkalmazotti azonosító adatok;

- Ok - milyen szükségletekre adták ki az alapokat;

- Függelék – dokumentum – az alapok kibocsátásának alapja:

Fontos! 2012 óta az üzleti utakra szánt pénzeszközöket bármilyen formában kérvény alapján adják ki.

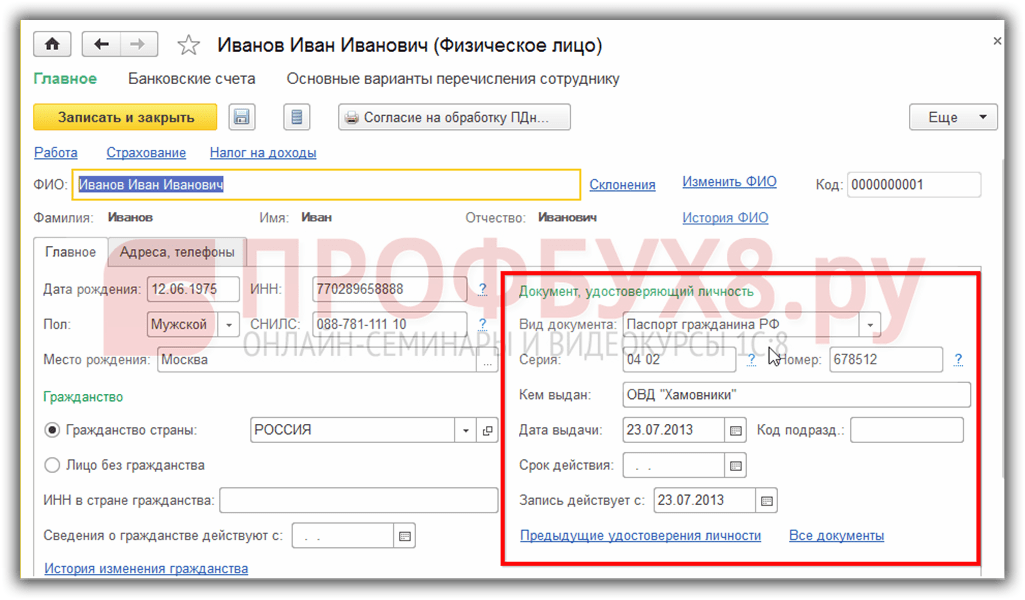

Adja meg az alkalmazott azonosító adatait a Magánszemélyek címtárból:

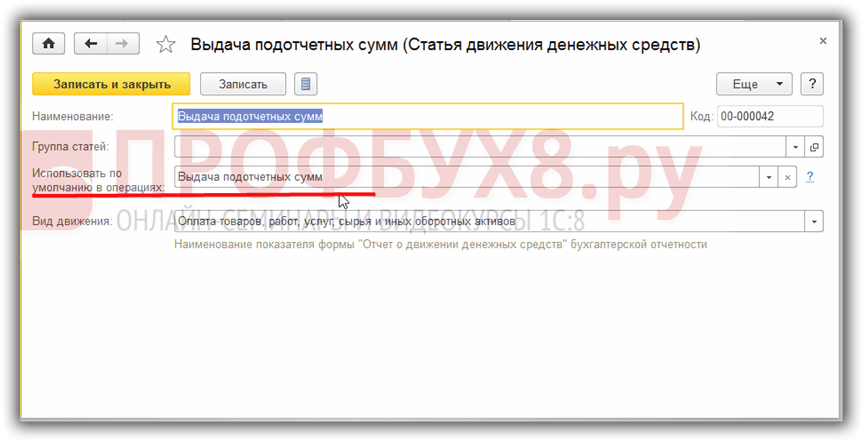

Ha a Cash Flow Items könyvtárban a DDS tételnél megadja, hogy az alapértelmezés szerint ez kerül felhasználásra az elszámolható összegek kibocsátására irányuló tranzakciókban, akkor a készpénzfelvételi bizonylatban automatikusan a DDS tétel kerül beírásra:

Az elszámoltatható személynek történő készpénzkibocsátáshoz szükséges okirat (feladás) mozgása szabványos:

A KO2 űrlapon lévő készpénzes kimenő megbízás a Nyomtatás gombra kattintva nyitható meg. A Nyomtatás paranccsal kinyomtathatja a szabványos formátumú Pénztári utalványt (KO2).

Ha az Ügyfél-Bank nincs igénybe véve

- Fel kell tüntetni a tranzakció típusát – Átadás elszámoltatható személynek;

- Munkavállaló – üzleti utazó;

- Címzett – meg kell jelölnie a Munkavállalót vagy a Bankot, attól függően, hogy a pénzeszközök pontosan hogyan kerülnek átutalásra, a bankon keresztül vagy közvetlenül a munkavállaló folyószámlájára;

- Jelölje be a Fizetett négyzetet.

Az 1C 8.3-ban a Leírás folyószámláról dokumentum a Folyószámláról írt dokumentum megadása menüponttal jön létre:

Ha Ügyfélbankot használunk

Bizonylatmozgások Folyószámláról történő terhelés csak a Bankkivonattal megerősítve négyzet bejelölése után jön létre:

Üzleti út megszervezése az 1C-ben 8.3

A munkavállaló az üzleti útról hazatérve és a munkába visszatérve három munkanapon belül köteles beszámolni az utazási költségéről.

Megtérítendő utazási költségek:

- Útiköltség;

- Lakásbérleti költségek;

- napi költségek;

- Egyéb, igazolt és gazdaságilag indokolt költségek.

Előzetes jelentés kitöltése az 1C 8.3-ban

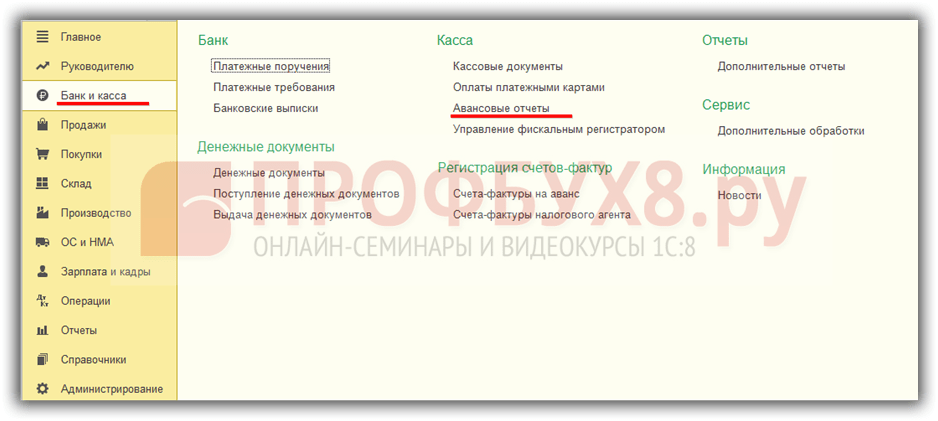

Az utazási költségek tükrözésére. Az előlegjelentések naplója a Bank és pénztár - Előzetes jelentések fülön található:

Előzetes jelentés az 1C 8.3-ban létrehozható az Előzetes jelentések naplójából a Létrehozás gombbal:

- A bejelentő személy kiküldött munkavállaló;

- Cél – jelezze, milyen szükségletekre bocsátották ki az alapokat;

- __ bizonylat csatolása __ lapon – a költségelszámoláshoz csatolt bizonylatok és lapjaik száma;

- Az Előlegek táblába az Add paranccsal beírjuk mindazon bizonylatokat, amelyekért a munkavállaló elszámoltatható;

- A kiválasztó gombbal lépjen a kívánt típusú dokumentumokhoz;

- Az utazási költségeket az Egyéb fülön kell kitölteni;

- Ha üzleti út során a munkavállaló árut, csomagolást vásárolt, vagy beszállítónak fizetett, akkor ezek a költségek a Termékek, Visszaküldhető csomagolás és Fizetés füleken vannak feltüntetve:

Fontos! Nem kell semmilyen dokumentumot benyújtania a napidíj költségeinek igazolására. Egyéb kiadások esetén bizonylatokkal (nyugtákkal) kell rendelkeznie.

Ha a fizetés nem készpénzzel történik, akkor a fizetést személyes bankkártyával kell igazolni, amelyen az utazó vezetékneve szerepel.

Az Egyéb táblázat részben meg kell adnia a munkavállaló által biztosított jelentési dokumentumok összes adatát:

- Az „SF” jelölőnégyzet be van állítva, hogy regisztráljon egy fogadott számlát vagy BSO-t, ahol az áfa külön összegként kerül kiosztásra, például jegyek esetében. Ha az áfa nem kerül felosztásra, akkor a teljes összeget a kiadások közé kell számítani, és nem kell bejelölni az „SF” jelölőnégyzetet.

- A „BSO” jelölőnégyzet (szigorú jelentési űrlap) be van jelölve, ha szükséges BSO regisztrációja, amely szerint az ÁFA levonásra kerül és a Beszerzési könyvben megjelenik.

A beérkezett számla automatikusan jön létre a Számla részletei oszlopban található adatok alapján:

és megjelenik a Vásárlási könyvben:

Az 1C 8.2 (8.3) elszámoltatható személyekkel való munkavégzés jellemzőit, az előzetes jelentés helyes kitöltését a következő videó tárgyalja:

Utazási költségek elszámolása az 1C-ben 8.3

Az utassal történő elszámolások állapotát az 1C 8.3-ban ellenőrizheti a Számlamérleg jelentés segítségével:

Ezzel a jelentéssel az 1C 8.3-ban egyeztetheti a kölcsönös elszámolásokat egy alkalmazottal az utazási költségekről, valamint az összes elszámolható összegről:

A fel nem használt pénzeszközök visszatérítése

Az utazási költségekre kiadott fel nem használt pénzeszközök visszaküldéséhez az 1C 8.3 pontban az előlegjelentés alapján készpénzbevételi bizonylatot kell készíteni:

A létrehozott dokumentumban ellenőriznie kell az adatokat:

Az 1C ZUP 8.3-ban található „Üzleti út” dokumentum a kirendelt munkavállalók átlagos kereset alapján történő kifizetésének kiszámításához és kiszámításához, valamint a munkaidő helyes megjelenítéséhez szolgál. Az „Üzleti út” dokumentumnapló a „Személyzet” részben és a „Bérezés” részben is elérhető.

Egy alkalmazott üzleti útjának megszervezéséhez kattintson a „Létrehozás” gombra. Beírjuk a bizonylatba a következő adatokat: a felhalmozás hónapja, a munkavállaló, a bizonylat kelte, az üzleti út kezdő és befejező időpontja, szükség esetén a távollét idejére mentesítő jelzőt helyezünk el. munkavállaló.

A munkavállaló és az üzleti út időtartamának kiválasztása után a program automatikusan, további parancsok nélkül kiszámolja a munkavállaló átlagkeresetét (az 1C ZUP-ban elérhető adatok alapján), a felhalmozott utazási költségtérítés összegét és a visszatartott személyi jövedelemadót. Ezek az adatok a Fő lapon jelennek meg.

A „Kifizetés” mezőben a legördülő listából kell kiválasztani, hogy az utazási költségtérítést hogyan kell kifizetni a munkavállalónak - fizetéssel, fizetéssel együtt vagy közben (azaz külön kifizetés). Itt van feltüntetve a fizetés dátuma is.

Alapértelmezés szerint az átlagkeresetet 12 hónapra számítják ki. Ha más időszakot szeretne használni a számításhoz, kattintson a „Módosítás” linkre az átlagkereset mező mellett. Megnyílik az „Adatok megadása az átlagkereset kiszámításához” űrlap, amelyben ellenőriznie kell a számlázási időszakot – „Manuálisan megadva”, jelölje meg a kívánt időszakot, majd kattintson az „Újraolvasás” gombra. Az átlagkereset újraszámításra kerül, a mentéshez kattintson az „OK” gombra.

A felhalmozott utazási költségtérítés a „Részletesen felhalmozott” fülön látható. Itt szükség esetén manuálisan módosíthatja az összeget (ellentétben a „Fő” füllel, ahol az összeg nem módosítható).

Ha egy munkavállalót olyan régióba küldenek, amelyben kedvezményes nyugdíjas időszakra jogosít fel, akkor nyissa meg a „PFR tapasztalat” lapot, és válassza ki a kívánt értéket a „Területi feltételek” mezőben.

Szerezzen 267 videóleckét 1C-n ingyen:

A „További” lapon fel vannak tüntetve az üzleti útra vonatkozó információk - az úti cél városa és szervezete, a finanszírozás forrása, az alap és a cél, az utazáson eltöltött napok száma.

Az „Üzleti út” dokumentum elkészítése a szokásos módon történik. A dokumentum előírja az üzleti útra történő kiküldési megbízás (T-9 nyomtatvány), az utazási igazolás (T-10), a munkaköri megbízás (T-10a) kinyomtatását, valamint az átlagkereset és a passzív időbeli elhatárolás kiszámítását. .

Utazási költségtérítések elhatárolása és számítása 1C ZUP-ban

Ha elkészítjük és kitöltjük a hónapra vonatkozó „” dokumentumot, akkor látni fogjuk, hogy nincsenek benne üzleti utak. Ez azért van így, mert a programban az átlagkereset (utazási költségtérítés) alapján történő kifizetés számítását maga az „Üzleti út” bizonylat végzi, az ismételt elhatárolás nem szükséges.

Az utazási díj tartalmazza:

Utazási költségtérítés kifizetése

Ha az 1C ZUP „Üzleti út” dokumentumban a „Fő” lapon a „Béreléssel” vagy „Előleggel” fizetés került kiválasztásra, akkor a fizetésről vagy előlegről szóló általános kimutatás létrehozásakor és automatikusan kitöltésekor a program tartalmazza az utazási költségtérítést.

Ha az „Elszámolásközi időszakban” fizetést választotta, az automatikusan is kibocsátható. Ezt kétféleképpen lehet megtenni.

1) Az „Üzleti utazás” dokumentumban kattintson a „Fizetés” gombra:

Megnyílik a kitöltött „Elhatárolt bér kifizetése” űrlap, amely tartalmazza az utazási költségtérítés kifizetésének adatait. Ez jelzi a fizetési bizonylatot - egy nyilatkozatot a pénztárosnak vagy a banknak, a szervezet és egy adott alkalmazott meglévő beállításaitól függően. A „Szerkesztés” gombra kattintva szükség esetén szerkesztheti a kimutatást.

A „Közzététel és bezárás” gombra kattintva a nyilatkozat feladásra kerül.

2) Egy másik módja annak, hogy az utazási költségtérítés kifizetését tükrözze a köztes fizetési időszak alatt, ha hozzon létre egy újat, válassza ki az „Üzleti utak” lehetőséget a „Fizetés” mezőben, és használja a hivatkozást egy vagy több igazoló dokumentum megjelölésére – „Üzleti utazás”. . A kifizetési összegek automatikusan kitöltésre kerülnek. Ezután a szokásos módon dolgozza fel a fizetést.

Üzleti út szervezése alkalmazottak csoportja számára

Ha több embert szeretne „küldeni” egy üzleti útra az 1C ZUP 8.3-ban, kattintson a „T-9a létrehozása” gombra az üzleti úti naplóban:

Létrejön egy „Csoportos utazás” dokumentum, amelyben be kell írnia a sorokat, és mindegyikben meg kell adnia a munkavállalót, az utazás időtartamát és az utazási időt, az úti célt, a célt, a finanszírozási forrást:

Egy szervezet üzleti tevékenységében a költségelszámolások elkészítése a könyvelő egyik leggyakoribb tevékenysége. A legtöbb készpénzes fizetés feldolgozásra kerül előzetes jelentések: ez és útiköltségés különféle üzleti vásárlások.

Bejelentéskor a szervezet alkalmazottja készpénzt kap a pénztárgépből (vagy pénzügyi dokumentumokat, például repülőjegyeket). Ezt kiadási pénztári utalvánnyal vagy a „Pénztári bizonylatok kiállítása” dokumentummal formálják.

A kiadások teljesítése után a munkavállaló beszámol, átadja a számviteli osztálynak a felmerült költségeket igazoló dokumentumokat, és előlegjelentést tölt ki a záró kifizetések teljesítésére.

Nézzük meg a dokumentum beviteli eljárását " Előzetes jelentés" Például 1C Accounting 8.2 kiadás 3.0.

Ha a programban dolgozik 1C Accounting Enterprise Edition 2.0, akkor rendben van – az „Előzetes jelentés” dokumentum ezekben a kiadásokban szinte azonos. Van némi eltérés a -ban, de a dokumentumot a program menüben találod.

Az „Előrejelentések” bizonylatlistát a „Bank és pénztár” számviteli részében, a navigációs panel „Pénztár” alpontjában, az „Előrejelentések” menüpontban nyithatja meg.

A „Létrehozás” gombbal írjon be egy új dokumentumot.  A dokumentum fejlécében (felül) meg kell adnia a főbb adatokat:

A dokumentum fejlécében (felül) meg kell adnia a főbb adatokat:

- szervezet (ha az alapértelmezett szervezet van megadva a felhasználó személyes beállításaiban, akkor az új dokumentumok beírásakor automatikusan kiválasztásra kerül);

- raktár, ahol a vásárolt árukat átveszik elszámoltatható személy anyagi értékek;

- magánszemély egy szervezet alkalmazottja, aki beszámol a neki számlára kiállított pénzeszközökről (ezt az adatot ki kell tölteni).

Az „Előzetes jelentés” dokumentuműrlap öt fülből áll.

Az „Előlegek” lapon válassza ki azt a bizonylatot, amely alapján az elszámolható pénzeszközöket kiállították. Háromféle dokumentum közül lehet választani:

- Pénzügyi dokumentumok kiállítása;

- számla készpénzes utalvány;

- terhelés a folyószámláról.

Ha pénzeszközöket bocsátottak ki az elszámoltatható személynek, akkor ki kell választania azt a dokumentumot, amely tükrözi a kiadást.

A megnyíló dokumentumok listájában válasszon ki egy már létrehozott dokumentumot, vagy hozzon létre egy új dokumentumot.

Az „Előlegjelentés” bizonylatból költségpénztári megbízás megadásakor a pénztárgépbe automatikusan bekerül a „Kiadás számlavezetőnek” tranzakciótípus, a címzett az előlegjelentésben kiválasztott elszámoló, valamint a könyvelési számla. Nincs más dolgunk, mint kiválasztani a pénzforgalmi tételt és feltüntetni az előleg összegét.

A bizonylat feladása után válassza ki, és az „Előlegjelentés” bizonylat „Előlegek” táblázatos részébe automatikusan bekerül a kiállított előleg összege és devizaneme.

Az irodaszerek vásárlása előleg ellenében történt. Vásárlásukat a „Termékek” fülön kell feltüntetni. Ezen a lapon a vásárolt készletcikkekkel kapcsolatos információk kerülnek megadásra.

A „Konténerek” fülön az elszámoló által a beszállítóktól kapott visszaváltható edényekről (például ivóvizes palackokról) vonatkozó információk kerülnek kitöltésre.

A „Fizetés” lap információkat tartalmaz a beszállítóknak a megvásárolt eszközökért kifizetett vagy a jövőbeli szállítások ellenében előre kiadott készpénzösszegekről.

Az „Egyéb” fül az utazási költségekkel kapcsolatos információk megjelenítésére szolgál. Ez magában foglalhatja a napidíjakat, a jegyeket vagy a benzinköltségeket. Ezen kell megadni a bizonylat (vagy költség) nevét, számát, dátumát és a költség összegét.

Az árukat, szolgáltatásokat és egyéb költségeket a „“ könyvtárból kell kiválasztani. A bizonylat megfelelő táblázatos részeiben a „Számviteli számla” és az „ÁFA könyvelési számla” adatok szerepelnek, amelyek automatikusan kitöltődnek, ha a rendszerben konfigurálják a cikkszámla-számlákat (beállításukról szóló cikk -).

Ha a költségjelentéshez számlát csatolnak, akkor be kell jelölni a „Számla bemutatása” jelölőnégyzetet, a megfelelő sorban kell feltüntetni a dátumot és a számlaszámot, és az előlegjelentés készítésekor a rendszer automatikusan generálja a „Számla érkezett” dokumentum. Ugyanez a mechanizmus a beérkezett számla generálására a „Termékek” fülön található.

A feladás után a bizonylat tranzakciókat generál:

A dokumentumból előállíthatja és kinyomtathatja az AO-1 „Előzetes jelentés” űrlapot:

Így a programban 1C Számvitel 8.2 bemutatják költségjelentések.

Oktatóvideó: