Kaip apskaičiuoti kelionių išmokas per 1s. Buhalterinė informacija. Gyventojų pajamų mokesčio ir unifikuoto mokesčio kelionės išlaidų apmokestinimas

Beveik kiekviena organizacija savo ūkinėje veikloje susiduria su būtinybe siųsti darbuotojus į komandiruotes. Darbdaviui darbuotojo komandiruotė apima daugelio veiksmų atlikimą. Pirma, siuntimo į komandiruotę faktas turi būti tinkamai įformintas. Antra, darbdavys privalo išlaikyti darbuotojo vidutinį darbo užmokestį už laikotarpį, kai jis yra komandiruotėje, ir atlyginti darbuotojo išlaidas. Trečia, mokesčių tikslais turi būti atsižvelgta į verslo kelionių išlaidas. Kaip teisingai atlikti visas šias operacijas programoje „1C: Atlyginimas ir personalo valdymas 8“, sako E.A. Gryanina, vadovaujanti IT-Basis LLC specialistė.

(forma Nr. T-10a)

(forma Nr. T-10)

Ryžiai. 1

pastaba

pastaba

Komandiruočių dokumentacija

Darbuotojų komandiravimo į komandiruotę įforminimo tvarka nustatyta SSRS finansų ministerijos, SSRS Valstybinio darbo komiteto ir Visos sąjungos profesinių sąjungų centrinės tarybos 1988-07-04 nurodymu Nr. 62 „Dėl komandiruočių SSRS viduje“ (toliau – Verslo kelionių instrukcijos, galioja tiek, kiek neprieštarauja Rusijos Federacijos darbo kodeksui).

Komandiruotėms dokumentuoti personalo apskaitai gali būti naudojamos šių tipų pirminės dokumentų formos, patvirtintos Rusijos valstybinio statistikos komiteto 2004 m. sausio 5 d. dekretu Nr.

Aptarnavimo užduotis ir ataskaita apie jos atlikimą

(forma Nr. T-10a)

Jis naudojamas tarnybinių pavedimų siuntimui į komandiruotę registracijai ir apskaitai bei jos vykdymo ataskaitai.

Tarnybinį pavedimą pasirašo struktūrinio padalinio, kuriame dirba komandiruotas darbuotojas, vadovas, patvirtintas organizacijos vadovo ar jo įgalioto asmens ir jo pagrindu išduodamas įsakymas (nurodymas) jį išsiųsti 2012 m. verslo kelione.

Darbuotojas, grįžęs iš komandiruotės, surašo komandiruotės metu atliktų darbų aktą, kuris suderinamas su struktūrinio padalinio vadovu ir pateikiamas buhalterijai.

Darbo užduoties ir jos vykdymo ataskaitos surašymas nėra privalomas Komandiruočių instrukcijos reikalavimas, tačiau jo buvimas bus naudingas patvirtinant komandiruotės gamybinį pobūdį, kad būtų galima priimti komandiruotės išlaidas pelno mokesčiui. tikslai.

Įsakymas (instrukcija) dėl darbuotojo siuntimo

komandiruotėje (blankai Nr. T-9 ir Nr. T-9a)

Jie naudojami darbuotojo (ar darbuotojų) komandiruotės į komandiruotę registravimui ir fiksavimui. Pildomas pagal tarnybinį pavedimą, pasirašytas organizacijos vadovo ar jo įgalioto asmens.

Kelionės pažymėjimas

(forma Nr. T-10)

Tai dokumentas, patvirtinantis komandiruotėje Rusijos Federacijos ar NVS šalies teritorijoje išbūtą laiką, į kurį atvykus ir išvykstant pagal tarpvyriausybinius susitarimus neklijuojamas valstybės sienos kirtimo ženklas.

Kelionės pažymėjimas išduodamas vienu egzemplioriumi pagal įsakymą vykti į komandiruotę ir įteikiamas darbuotojui. Kiekvienoje kelionės vietoje kelionės pažymėjime daromi įrašai apie atvykimo ir išvykimo laiką, kurie patvirtinami atsakingo pareigūno parašu ir antspaudu. Grįžus iš komandiruotės, kelionės pažymėjimas kartu su darbuotojo avanso ataskaita ir patirtas išlaidas patvirtinančiais dokumentais pateikiamas buhalterijai. Kelionės pažymėjimas negali būti išduodamas, jeigu darbuotojas iš komandiruotės į nuolatinę darbo vietą turi grįžti tą pačią dieną, kurią buvo išsiųstas. Taip pat kelionės pažymėjimas neišduodamas keliaujant į užsienį (išskyrus minėtas NVS šalis).

Vadovaujantis Verslo kelionių instrukcijos 2 punktu, jei darbuotojui išduodamas kelionės pažymėjimas, įsakymo organizacijai išsiųsti jį į komandiruotę išdavimas yra neprivalomas, tačiau gali būti priimtas vadovo sprendimu.

Remiantis Rusijos finansų ministerijos paaiškinimais, organizacija gali savarankiškai sudaryti dokumentų, kurie yra pagrindas siunčiant darbuotoją į komandiruotę, sąrašą, kuris visų pirma gali būti komandiruotės įsakymas ir (ar) kelionės pažymėjimo išdavimas. Dviejų dokumentų apie vieną ūkinės veiklos faktą rengimas, finansų skyriaus nuomone, neprivalomas (Rusijos finansų ministerijos 2002 m. gruodžio 6 d. raštas Nr. 16-00-16/158).

Taigi, siunčiant darbuotojus į komandiruotę į Rusijos Federacijos teritoriją, pakanka išduoti kelionės pažymėjimą, organizacijos įsakymo išduoti nereikia; Darbuotojų siuntimas į užsienio komandiruotę turėtų būti įforminamas organizacijos įsakymu, nes tokioms komandiruotėms kelionės pažymėjimas neišduodamas.

Programa „1C: Atlyginimas ir personalo valdymas“ leidžia surašyti visas aukščiau aptartas pirminių dokumentų formas, susijusias su darbuotojų siuntimu į komandiruotes: Nr. T-9, Nr. T-9a, Nr. T-10 ir Nr. Nr T-10a.

Darbuotojo siuntimo į komandiruotę fakto ar darbuotojų sąrašo registravimas vykdomas programoje naudojant personalo apskaitos posistemio „Organizacijų komandiruotės“ dokumentą (žr. 1 pav.).

Ryžiai. 1

Ekraninėje dokumento formoje nurodoma kelionės tikslas: šalis, miestas ir organizacija, į kurią siunčiami darbuotojai (darbuotojas), taip pat dokumento, kuris yra komandiruotės pagrindas (tarnybinis pavedimas ar kitas dokumentas), duomenys. ).

Lentelės dalis pildoma į komandiruotę išsiųstų darbuotojų sąrašu.

Komandiruotės tikslas (darbo užduoties turinys) kiekvienam darbuotojui nurodomas savavališka teksto eilute. Papildomai norėdami atsispausdinti užsakymą, galite nurodyti komandiruočių išlaidų finansavimo šaltinį.

Norėdami gauti atspausdintas kelionės pažymėjimo formas, įsakymą išsiųsti į komandiruotę ir tarnybinį pavedimą, turite naudoti dokumento formos apatiniame komandų skydelyje esančio mygtuko „Spausdinti“ išskleidžiamąjį submeniu.

pastaba kad Rusijos Federacijos darbo kodeksas draudžia siųsti nėščias moteris į komandiruotes (Rusijos Federacijos darbo kodekso 259 straipsnio 1 dalis), darbuotojus iki 18 metų (Rusijos Federacijos darbo kodekso 268 straipsnis), ir darbuotojai pameistrystės sutarties galiojimo laikotarpiu - komandiruotėse, nesusijusiose su pameistrystės praktika (Rusijos Federacijos darbo kodekso 203 straipsnio 3 dalis).

Leidžiama siųsti į komandiruotę, tačiau tik gavus raštišką sutikimą ir raštu supažindinus su jūsų teise atsisakyti būti išsiųstam į komandiruotę (Rusijos Federacijos darbo kodekso 259 straipsnis):

- moterys, turinčios vaikų iki trejų metų, jei to nedraudžia medicininės rekomendacijos;

- darbuotojus, turinčius neįgalius vaikus arba žmones su negalia nuo vaikystės iki jiems sukaks 18 metų;

- darbuotojai, prižiūrintys sergančius savo šeimos narius pagal medicininę pažymą;

- vyrai, auginantys nepilnamečius vaikus be motinos, taip pat nepilnamečių globėjai ir globėjai (Rusijos Federacijos darbo kodekso 264 straipsnis).

Kiekvienam darbuotojui dokumente nurodoma komandiruotės pradžios ir pabaigos datos (atsižvelgiant į kelyje praleistą laiką), lentelės sekcijos eilutėje atskirame laukelyje įrašomas dienų skaičius kelyje.

pastaba, kad pagal Verslo kelionių instrukcijos 4 punktą komandiruotės Rusijos Federacijoje trukmė neturi viršyti 40 kalendorinių dienų, neįskaitant kelionės laiko. Darbuotojų, vadovų ir specialistų, siunčiamų atlikti montavimo, paleidimo ir statybos darbų, komandiruotės trukmė neturėtų viršyti vienerių metų. Termino, per kurį darbuotojas gali būti išsiųstas į komandiruotę užsienyje, nėra.

Apmokėjimas už komandiruotėje praleistą laiką

Komandiruotės metu darbuotojas išsaugo vidutinį uždarbį (Rusijos Federacijos darbo kodekso 167 straipsnis).

Vidutinis darbo užmokestis apskaičiuojamas vadovaujantis Vidutinio darbo užmokesčio apskaičiavimo tvarkos specifikos nuostatais, patvirtintais Rusijos Federacijos Vyriausybės 2003 m. balandžio 11 d. dekretu Nr. 213.

Darbuotojo nepaskirstytam vidutiniam darbo užmokesčiui skaičiuoti programoje „1C: Atlyginimas ir personalo valdymas 8“ skirtas dokumentas „Mokėjimas pagal vidutinį darbo užmokestį“. Dokumentas gali būti sukurtas, skaičiuojamas ir registruojamas automatiškai, remiantis dokumentu „Organizacijų komandiruotės“, naudojant apdorojimą „Neatvykimų analizė“ (2 pav.). Skambinti galite tiesiogiai iš dokumentų formos „Organizacinės komandiruotės“, paspaudę mygtuką „Atidaryti kaupimus“.

Ryžiai. 2

Pagal numatytuosius nustatymus apmokėjimui už komandiruotėje praleistą laiką apskaičiuoti naudojamas iš anksto nustatytas skaičiavimo tipas „Mokėjimas pagal vidutinį darbo užmokestį“ (nurodytas dokumento formos laukelyje „Skaičiavimo tipas“). Tuo pačiu, kalbant apie skaičiavimo tipus „Pagrindiniai organizacijų kaupimai“, galima apibūdinti pasirinktinį skaičiavimo tipą, skirtą kaupimui atlikti (pavyzdžiui, jei reikia atlikti specialius tam tikros rūšies komandiruotės apskaitos koregavimus ).

Vidutinio darbo užmokesčio apskaičiavimo duomenys pateikiami dokumento lentelės dalyje skirtuke „Vidutinio darbo užmokesčio apskaičiavimas“, apibendrinant pagal darbo užmokesčio rūšis:

- bazinės pajamos;

- premijos, kurios visiškai atsižvelgiama į vidutinį uždarbį;

- priemokos, iš dalies įtrauktos į vidutinį uždarbį;

- metinės premijos, visiškai atsižvelgiama į vidutinį uždarbį;

- metinės premijos, iš dalies įskaitytos į vidutinį darbo užmokestį.

Skaičiuojant dokumentą, šie duomenys generuojami automatiškai, remiantis skaičiavimo tipų bazinių kaupimų nustatymais iš „Vidutinis uždarbis“ skaičiavimo tipų plano, darbuotojo kaupimo, dirbto laiko ir standartinio darbo laiko, taip pat indeksavimo duomenimis. darbuotojo darbo užmokestis už atsiskaitymo laikotarpį.

Duomenys apie bazinį darbo užmokestį ir metines premijas renkami atskirai už kiekvieną mokėjimo laikotarpio mėnesį. Pagrindinio uždarbio sumos patenka į atsiskaitymo laikotarpio, už kurį jos kaupiamos, mėnesį. Įmokų sumos įtraukiamos į kaupimo mėnesį, neatsižvelgiant į laikotarpį, už kurį jos buvo sukauptos.

Metinės įmokos įtraukiamos į bazę tik tuo atveju, jei jos yra sukauptos už kalendorinius metus, einančius prieš įvykio datą, neatsižvelgiant į mėnesį, kurį buvo kaupiama.

Atsiskaitymo laikotarpiu laikomas 12 kalendorinių mėnesių, einančių iki vidutinio darbo užmokesčio kaupimo laikotarpio, nebent dokumente pasirinkti apmokėjimo už komandiruotėje laiką skaičiavimo tipo nustatymai.

Apskaičiuojant kaupimo rezultatą, apskaičiuojamas vidutinis dienos darbo užmokestis, o darbuotojams, kurių darbo laikas susumuotas, vidutinis valandinis darbo užmokestis, kuris dauginamas iš darbo dienų (valandų) skaičiaus pagal darbuotojo komandiruotės grafiką. Mokėjimo už komandiruotę apskaičiavimo rezultatai pateikiami dokumento skirtuke „Sukaupimai“.

Jei mėnesio pabaigoje darbuotojo komandiruotė dar nesibaigė, bet jam reikia sukaupti įmoką už komandiruotės laiką, tai dokumente „Mokėjimas pagal vidutinį darbo užmokestį“ kaip mokėjimo terminą reikia nustatyti laikotarpį. nuo komandiruotės pradžios iki mėnesio pabaigos datos ir apskaičiuoja dokumentą . Kitą mėnesį įmoka skaičiuojama už antrą komandiruotės laikotarpio dalį – nuo mėnesio pradžios iki grįžimo iš komandiruotės dienos. Antroji buvimo komandiruotėje dalis turi būti apmokama pagal tą patį vidutinio darbo užmokesčio dydį kaip ir pirmoji dalis. Norėdami tai padaryti, turite nukopijuoti praėjusį mėnesį registruotą dokumentą „Mokėjimas pagal vidutinį darbo užmokestį“, nurodyti atitinkamą mokėjimo laikotarpį ir skaičiuoti tik sukauptas sumas, neperskaičiuojant vidutinio darbo užmokesčio, t. mygtuko „Apskaičiuoti“ submeniu.

Vadovaujantis Komandiruotės instrukcijos 9 punktu, kai asmuo, dirbantis ne visą darbo dieną, siunčiamas į komandiruotę, vidutinis darbo užmokestis išsaugomas darbo vietoje jį komandiravusioje organizacijoje. Jei esate siunčiamas į komandiruotę vienu metu pagrindiniam ir kombinuotam darbui, išlaikomas vidutinis darbo užmokestis abiejose pareigose.

Taigi, siekiant išspręsti ne visą darbo dieną dirbančių darbuotojų apmokėjimo už komandiruotėje laiką klausimą, būtina atsižvelgti į komandiruotės tikslą - su pareigų, kurias pareigas eiti, atlikimu (vietoje). darbas) jis yra susijęs su.

Jei darbuotojas siunčiamas į komandiruotę atlikti pareigas tik pagrindinėje darbo vietoje, jo nebuvimas ne visą darbo dieną turi būti užregistruotas programoje naudojant dokumentą „Pravaikštos organizacijose“.

Darbuotojo patirtų išlaidų, susijusių su komandiruote, kompensavimas

Išlaidų, kurias darbdavys privalo atlyginti darbuotojui, išsiųstam į komandiruotę, sąrašas yra nustatytas Rusijos Federacijos darbo kodekso 168 straipsnyje ir apima:

- Kelionės išlaidos;

- gyvenamųjų patalpų nuomos išlaidos;

- papildomos išlaidos, susijusios su gyvenimu ne nuolatinėje gyvenamojoje vietoje (dienpinigiai);

- kitos darbuotojo patirtos išlaidos darbdavio leidimu ar žinant.

Išlaidų, susijusių su komandiruotėmis, kompensavimo tvarką ir dydį nustato kolektyvinė sutartis arba organizacijos vietiniai nuostatai. Kartu reikia atsižvelgti į tai, kad iš federalinio biudžeto finansuojamų organizacijų darbuotojams išlaidos, susijusios su komandiruotėmis, kompensuojamos pagal įstatymų nustatytas normas.

Kitoms organizacijoms kelionės išlaidų kompensavimo normos ir tvarka nustatomos tik mokesčių tikslais.

Prieš išvykstant į komandiruotę komandiruotam darbuotojui išmokamas grynųjų pinigų avansas neviršijant mokėtinų sumų už kelionę, būsto nuomos išlaidų ir dienpinigių.

Darbuotojas, grįžęs iš komandiruotės Rusijos Federacijos teritorijoje, per tris dienas (arba per 10 kalendorinių dienų nuo komandiruotės už Rusijos Federacijos ribų pabaigos datos) privalo pateikti išankstinę ataskaitą apie išleidžiamas sumas. ryšį su komandiruote ir atlikti galutinį mokėjimą už juos.

Atsiskaitymai už darbuotojų, išsiųstų į komandiruotes, kelionės išlaidų kompensavimą nėra registruojami 1C: Atlyginimas ir personalo valdymas 8 programoje, nes nesusiję su darbo užmokesčio apskaičiavimu.

Tuo pačiu metu iš darbuotojo darbo užmokesčio gali būti išskaitomi nepanaudoti ir laiku negrąžinti avansai, išduoti dėl komandiruotės. Išskaita registruojama programoje „1C: Atlyginimas ir personalo valdymas 8“ naudojant dokumentą „Organizacijų darbuotojų vienkartinių atskaitymų registravimas“ (3 pav.). Atitinkamas atskaitymo tipas turi būti aprašytas skaičiavimo tipų plane „Organizacijų atskaitymai“ skaičiavimo metodu „Fiksuota suma“.

Ryžiai. 3

Kelionės išlaidų apmokestinimas gyventojų pajamų mokesčiu ir vieningu socialiniu mokesčiu

Pagal Rusijos Federacijos mokesčių kodekso 217 straipsnio 3 dalį ir 238 straipsnio 1 dalies 2 pastraipą gyventojų pajamų mokesčiu neapmokestinamos visų rūšių teisiškai nustatytos kompensacijos, ypač susijusios su kelionės išlaidų kompensavimu. ir vieningą socialinį mokestį.

Kai darbdavys mokesčių mokėtojui apmoka išlaidas už komandiruotes tiek šalies viduje, tiek užsienyje, pagal galiojančius teisės aktus nustatytas ribas išmokėti dienpinigiai, taip pat faktiškai patirtos ir dokumentais pagrįstos tikslinės kelionės į paskirties vietą ir atgal išlaidos yra atleidžiamos nuo mokesčiai už oro uosto paslaugas, komisiniai mokesčiai, išlaidos už kelionę į oro uostą ar traukinių stotį išvykimo, paskirties ar pervežimų vietose, už bagažo pervežimą, išlaidos už gyvenamųjų patalpų nuomą, mokėjimo už ryšio paslaugas, tarnybinio užsienio paso gavimą ir registravimą. , vizų gavimas, taip pat išlaidos, susijusios su grynųjų pinigų ar čekio keitimu banke į grynuosius užsienio valiutą.

pastaba kad nuo 2008 m. sausio 1 d. 2007 m. liepos 24 d. Federalinis įstatymas Nr. 216-FZ nustato maksimalius dienpinigius, neapmokestinamus gyventojų pajamų mokesčiu: iki 700 rublių už kiekvieną komandiruotės Rusijos Federacijoje dieną ir iki 2500 rublių. už kiekvieną buvimo komandiruotėje į užsienį dieną.*

Pastaba:

* Daugiau apie šiuos Rusijos Federacijos mokesčių kodekso pakeitimus skaitykite L. P. straipsnyje. Fomicheva „Vėl pataisytas Rusijos Federacijos mokesčių kodeksas“ 2007 m. „BUKH.1S“ 9 d. (rugsėjo mėn.), 6 p.

Apskaičiuojant gyventojų pajamų mokestį programoje „1C: Atlyginimas ir personalo valdymas 8“, dienpinigių perteklius, nedokumentuotos transporto išlaidos ir gyvenamųjų patalpų nuomos išlaidos, taip pat kitos Rusijos mokesčių kodekse aiškiai nenurodytos išlaidos. Federacija, kompensuojama dėl siuntimo į komandiruotę, darbuotojui turi būti sukaupta nepiniginių pajamų forma. Sumavimas atliekamas pagal dokumentą „Vienkartinių kaupimų registravimas organizacijų darbuotojams“. Skaičiavimų, kuriais skaičiuojamos pajamos, tipai turi būti aprašyti skaičiavimo rūšimis „Organizacijų pagrindiniai kaupimai“ arba „Organizacijų papildomi sukaupimai“, pažymėjus varnelę „Ar pajamos natūra“ (4 pav.).

Ryžiai. 4

Apskaičiuojant gyventojų pajamų mokestį, tokios pajamos apskaitomos kodu 4800 „Kitos pajamos“.

Apmokestinant UST ir draudimo įmokas į Pensijų fondą organizacijoms, mokančioms pajamų mokestį, kaupimo tipo formoje nustatoma vertė „Neapmokestinama UST, įmokos į pensijų fondą pagal 2010 m. Rusijos Federacijos mokesčių kodekso 236 straipsnis (mokėjimai iš pelno). Organizacijoms, kurios taiko specialius mokesčių režimus, t. y. nemoka pelno mokesčio, tokie sukaupimai turi būti apmokestinami privalomojo pensijų draudimo įmokomis. Jiems, kaip UST ir įmokų į Pensijų fondą apmokestinimo būdą, turėtų būti nurodyta vertė „Apmokestinama UST, įmokos į pensijų fondą kaip visuma“ (iš tikrųjų programoje šiuo atveju tik įmokos į pensijų fondą). bus imamas privalomas pensijų fondas).

Aptariamoms sumoms taip pat taikomos privalomojo draudimo nuo nelaimingų atsitikimų įmokos, kurios atitinkamai nurodomos kaupimo tipo formoje.

Nustatant dienpinigių perviršio dydį, reikia atsižvelgti į tai, kad normos nustatomos išmokų dydžiui už kiekvieną darbuotojo komandiruotėje dieną, įskaitant laiką, praleistą kelyje. Išvykimo į komandiruotę diena laikoma kalendorinė diena (iki 24 valandų imtinai), kurią traukinys, lėktuvas, autobusas ar kita transporto priemonė išvyksta iš verslo keliautojo nuolatinio darbo vietos, ir atvykimo diena. yra kalendorinė diena (iki 24 valandų imtinai), per kurią transportas prekė atvyksta į nuolatinio darbo vietą. Jei komandiruotė trunka vieną dieną, dienpinigiai nemokami. Jei vieta, iš kurios išvyksta transporto priemonė, yra už vietovės, kurioje yra organizacija, ribų, tada nustatant išvykimo ir atvykimo dienas atsižvelgiama į laiką, reikalingą nuvykti į transporto priemonės išvykimo vietą. . Ta pati tvarka taikoma, jei verslo reikalais keliaujantis asmuo turi galimybę kasdien grįžti į savo nuolatinę gyvenamąją vietą (dėl tokios galimybės kiekvienu konkrečiu atveju sprendžia darbdavys).

Jei darbuotojas suserga komandiruotėje

Pagal Komandiruotės instrukcijos 16 punktą komandiruoto darbuotojo laikinojo nedarbingumo atveju jam bendrais pagrindais kompensuojamos gyvenamųjų patalpų nuomos išlaidos (išskyrus atvejus, kai komandiruotas darbuotojas gydomas ligoninėje). ).

per du mėnesius. Laikinojo nedarbingumo dienos į komandiruotės laikotarpį neįskaitomos.

Komandiruoto darbuotojo laikinas neįgalumas, taip pat negalėjimas dėl sveikatos grįžti į nuolatinę gyvenamąją vietą turi būti nustatyta tvarka patvirtintas.

Laikinojo nedarbingumo laikotarpiu komandiruotam darbuotojui bendrais pagrindais mokama laikinojo nedarbingumo pašalpa.

Tokių atvejų atspindys 1C: Atlyginimas ir personalo valdymas 8 programoje priklauso nuo to, ar mokėjimas už komandiruotės laikotarpį buvo registruotas programoje tuo metu, kai buvo kaupiama laikinojo neįgalumo pašalpa, o jei taip, tai per kokį atsiskaitymo laikotarpį - dabartinis. arba vienas iš praeities.

Jei programa pirmiausia kaupia nedarbingumo atostogas, o po to įveda apmokėjimą už komandiruotę, tada, skaičiuodama kaupimą už komandiruotės laiką, programa automatiškai atsižvelgs į laikinojo neįgalumo laikotarpį: darbuotojui nebus mokama už komandiruotę. komandiruotė ligos dienoms.

Jei apmokėjimas už komandiruotę einamą mėnesį jau buvo įregistruotas anksčiau, tai sukaupus nedarbingumo atostogas, apmokėjimo už komandiruotę apskaičiavimo dokumentas „Apmokėjimas pagal vidutinį darbo užmokestį“ turi būti perskaičiuotas, apie kurį programa primins esamą užduočių skydelį.

Jei už komandiruotę buvo atsiskaityta vienu iš ankstesnių laikotarpių, tai skaičiuojant nedarbingumo atostogų kaupimą, bus automatiškai atstatomos įmokos už komandiruotę, patenkančios į nedarbingumo dienas, sumos (5 pav.).

Ryžiai. 5

Apibūdintam programos elgsenai į komandiruotes pakeičiančių mokėjimo tipų sąrašą („Mokėjimas pagal vidutinį uždarbį“) turi būti nurodyti skaičiavimų tipai, naudojami mokant laikinojo neįgalumo pašalpas („Mokėjimas už nedarbingumo atostogas“ ir „Mokėjimas už nedarbingumo atostogos dėl su darbu susijusių traumų“.

Sveiki, mieli tinklaraščio skaitytojai. Neseniai tinklaraščio puslapiuose buvo gana išsamiai aptariami klausimai, susiję su nedarbingumo atostogomis ir atostogų išmokomis. Šiose medžiagose pateikiau gana įdomių galimybių, apie kurias daugelis nežinojo arba pamiršo. Jei neskaitėte šių leidinių, galite juos perskaityti ir jūs. Tai bus naudinga tiek pradedantiesiems, tiek patyrusiems 1C ZUP programinės įrangos gaminio naudotojams.

Šiandien pažiūrėsime, kaip programa veikia kaupiamasis už komandiruotėje praleistą laiką, būtent dokumentas. Tai bus savotiškas anksčiau paminėtų medžiagų tęsinys ir bus naudingas patyrusiems 1C ZUP naudotojams, nes analizuosiu sudėtingus kaupimo pavyzdžius. Pavyzdžiuose apžvelgsime dvi apmokėjimo už komandiruotes, kuriose darbuotojas dirbo savaitgaliais/šventinėmis dienomis, variantus:

- Vienkartinė išmoka pagal vidutinį uždarbį (naudojant „Individualūs tvarkaraščiai“);

- Dvigubas mokėjimas (naudojant dokumentą „Apmokėjimas už organizacijos šventes ir savaitgalius“).

Šiek tiek teorijos

✅

✅

✅

Komandiruotės sąvoka yra gana aiškiai išdėstyta Rusijos Federacijos darbo kodeksas 166 straipsnyje: „ Verslo kelionė- darbuotojo išvyka darbdavio nurodymu tam tikram laikui atlikti tarnybinį pavedimą ne nuolatinio darbo vietoje. Darbuotojų, kurių nuolatinis darbas atliekamas kelyje arba turintis keliaujantį pobūdį, komandiruotės nėra pripažįstamos komandiruotėmis.

Taip pat pabrėšiu straipsnio poziciją 167 Rusijos Federacijos darbo kodeksas: „Išsiunčiant darbuotoją į komandiruotę, jam garantuojamas darbo vietos (pareigų) ir vidutinio darbo užmokesčio išsaugojimas bei su komandiruote susijusių išlaidų kompensavimas“.

Kelionių pašalpų apskaičiavimo galimybės atsiranda, jei verslo kelionių dienos patenka į savaitgalius ar švenčių dienas. Jei darbas savaitgaliais ar švenčių dienomis iš pradžių nebuvo numatytas, tai už darbą tokiomis dienomis komandiruotėje numatytas dvigubas darbo užmokestis - straipsnis 153 Rusijos Federacijos darbo kodeksas.

Jei darbas savaitgaliais ir švenčių dienomis buvo numatytas iš anksto ir nurodytas komandiruotės įsakyme ar tarnybiniame pavedime, tai tokios dienos skaičiuojamos pagal vidutinį darbo užmokestį.

Kelionės pašalpos pagal vidutinį uždarbį + apmokėjimas už darbą savaitgaliais viena suma (naudojant „individualius grafikus“)

✅ Seminaras „Lifehacks for 1C ZUP 3.1“

15 gyvybės įsilaužimų, skirtų 1C ZUP 3.1 apskaitai, analizė:

✅ KONTROLINIS SĄRAŠAS, skirtas darbo užmokesčio skaičiavimams tikrinti 1C ZUP 3.1

VIDEO – kasmėnesinė apskaitos savitikra:

✅ Darbo užmokesčio apskaičiavimas 1C ZUP 3.1

Žingsnis po žingsnio instrukcijos pradedantiesiems:

Taigi pagal pavyzdžio sąlygas mūsų autoserviso vyriausiasis įrangos priežiūros inžinierius buvo išsiųstas į komandiruotę į gretimą miestą, kur ruošiamasi atidaryti filialą, padėti įrengti įrangą. Komandiruotė skirta 10 dienų - nuo 2014-08-04 iki 2014-08-13. Tuo pačiu metu planuojamas darbas šeštadienį (09.08) ir sekmadienį (10.08). Dėl to keičiasi darbuotojo planuojamas rugpjūčio mėnesio darbo grafikas, kuris visus ankstesnius jo darbo mėnesius nesikeitė – 40 valandų penkių dienų savaitė.

Visų pirma šiam darbuotojui įrašysime individualų grafiką 2014 metų rugpjūčio mėn. Tam naudosime dokumentą „Individualių darbo grafikų įvedimas organizacijai“. Jį galite rasti programos darbalaukyje, skirtuke „Darbo užmokestis“, esančiame viduriniame stulpelyje. Dokumente nurodome rugpjūčio mėnesį ir lentelės skiltyje pridedame naują eilutę, kurioje pasirenkame darbuotoją Gavrilovą. Tokiu atveju eilutė bus užpildyta informacija apie planuojamą šio darbuotojo grafiką. Rugpjūčio 9 ir 10 dienomis kamerose nustatysime 8 valandų darbo laiką. Tokiu atveju darbuotojui grįžus iš komandiruotės penktadienį ir šeštadienį suteikiamos poilsio dienos. Todėl rugpjūčio 14 ir 15 d. kamerose išimame aštuoniukes. Vykdome dokumentą.

Toliau, jei organizacija tvarko išsamius personalo įrašus, tada sukuriame dokumentą personalo įrašų posistemiui „Organizacinės verslo kelionės“.Šis dokumentas neskaičiuoja sumų, o yra personalo dokumentas – jį turi įrašyti personalo skyriaus darbuotojas. Jį galite rasti programos darbalaukyje, skirtuke „Personalo apskaita“.

Šį apdorojimą galite atidaryti personalo dokumente paspaudę mygtuką „Atidaryti sukauptus“. „Organizacijų komandiruotės“.

Taigi, sukurkime, apskaičiuokime ir paskelbkime dokumentą „Mokėjimas pagal vidutinį uždarbį“. Atidarykime jį ir pažiūrėkime, ką programa mums apskaičiavo. Naudojant „Neatvykusių asmenų analizės“ apdorojimą, visi laukai buvo užpildyti automatiškai ir atliktas skaičiavimas.

Norėdami išanalizuoti apskaičiuotą sumą, patogu atsidaryti spausdintą šio dokumento formą - „Vidutinio uždarbio apskaičiavimas“.

Atkreipiame dėmesį, kad kadangi darbuotojas organizacijoje buvo priimtas į darbą 2014 m. sausio 1 d., į pajamas buvo atsižvelgta ne už 12 mėnesių, kaip tikėtasi, o už 7. Be to, į liepos mėnesio darbo dienas nebuvo visiškai atsižvelgta, nes darbuotojas atostogavo pusę mėnesio. Taigi, kelionės išmokos apskaičiuojamos pagal formulę:

Vidutinis_dienos_uždarbis * Verslo kelionės_dienų_skaičius = Pajamos_apmokėjimo_periodui / Atsiskaitymo_periodo_dienų skaičius * Verslo_kelionės_dienų_skaičius = 229 782,61 / 130 * 10 = 17 675,60

Programa atsižvelgė į lygiai 10 komandiruotės dienų, nes įvedėme individualų tvarkaraštį, kur į komandiruotę patenkantis šeštadienis ir sekmadienis žymimi kaip darbo dienos.

Kelionės pašalpos pagal vidutinį uždarbį + dvigubas atlyginimas už darbą savaitgaliais (dokumentas „Apmokėjimas už organizacijos šventes ir savaitgalius“)

✅ Seminaras „Lifehacks for 1C ZUP 3.1“

15 gyvybės įsilaužimų, skirtų 1C ZUP 3.1 apskaitai, analizė:

✅ KONTROLINIS SĄRAŠAS, skirtas darbo užmokesčio skaičiavimams tikrinti 1C ZUP 3.1

VIDEO – kasmėnesinė apskaitos savitikra:

✅ Darbo užmokesčio apskaičiavimas 1C ZUP 3.1

Žingsnis po žingsnio instrukcijos pradedantiesiems:

Taigi, šiek tiek pakeiskime savo pavyzdžio sąlygas. Darbuotojas Gavrilovas tomis pačiomis datomis išvyko į komandiruotę, tačiau darbo šeštadienį ir sekmadienį nesitikėjo. Jau vietoje buvo nuspręsta, kad reikia savaitgaliais išvažiuoti spręsti neatidėliotinų klausimų. Buvo gautas vadovybės sutikimas.

Kadangi iš anksto nebuvo žinoma, kad darbuotojas turės dirbti savaitgaliais, jo 40 valandų penkių dienų darbo grafikas nesikeis (individualiais grafikais nenaudosime). Kaip ir ankstesniame pavyzdyje, įvesime personalo dokumentą „Organizacinės verslo kelionės“ kurio pagrindu sudarysime atsiskaitymo dokumentą „Mokėjimas pagal vidutinį uždarbį“ naudojant apdorojimą „Neatvykimų analizė“. Leiskite jums priminti, kad galite išsamiai perskaityti apie šio apdorojimo naudojimą.

Atidarykime sukurtą ir suskaičiuotą dokumentą „Mokėjimas pagal vidutinį uždarbį“ ir analizuoti gautą sumą.

Vidutinis dienos uždarbis nepasikeitė ir tai yra teisinga, nes atsiskaitymo laikotarpiu nieko nekeitėme. Tačiau mokėjimo suma pasikeitė, nes šio dokumento apskaičiavimo metu yra 8 darbo kelionės dienos (šeštadienis ir sekmadienis yra poilsio dienos pagal grafiką). Iš čia gauname: 1 767,56 * 8 = 14 140,48 rub.

Dabar reikia atspindėti apmokėjimą už darbą savaitgaliais dvigubu tarifu. Tam naudosime dokumentą „Apmokėjimas už organizacijos šventes ir savaitgalius“. Dokumentas turėtų atrodyti taip:

Iš viso dokumente turėtų būti 4 eilutės, po dvi kiekvienai dienai. Mokėjimai atliekami pagal dviejų tipų skaičiavimus „Apmokėjimas už darbą švenčių dienomis ir savaitgaliais“ Ir „Papildomas atlygis už darbą švenčių dienomis ir savaitgaliais“. Geriau jį užpildyti rankiniu būdu. Tokiu atveju duomenis laukelyje „Valandinis tarifas“ programa apskaičiuoja automatiškai. Šio rodiklio apskaičiavimo parinkčių nustatymas atliekamas "Apskaitos parametrai" ant žymės "Skaičiavimo algoritmai" jungiklių grupėje „Kai mėnesinį atlyginimą konvertuoti į valandinį įkainį, naudokite:. Šiuos nustatymus išsamiai aptariau atitinkamame straipsnyje. Laukelis „Rezultatas“ taip pat pildomas automatiškai, atsižvelgiant į laukuose „Dirbtos valandos“ ir „Valandinis tarifas“ pateiktų duomenų rezultatus. Vykdome dokumentą.

Apibendrinti. Abu pavyzdžiai iš esmės atspindi dvi darbo laisvadieniais galimybes, kurias numato Rusijos Federacijos darbo kodeksas. Pirmasis pavyzdys iš esmės yra darbas laisvu laiku. Grįžęs iš komandiruotės darbuotojas gauna dvi laisvas dienas. Antras pavyzdys – dvigubas atlyginimas už darbą savaitgalį.

Tai yra paprasčiausias pavyzdys, todėl atskirai jo neiliustruosiu.

Tai viskas siandienai! Netrukus bus naujos įdomios medžiagos.

Norėdami pirmieji sužinoti apie naujus leidinius, užsiprenumeruokite mano tinklaraščio atnaujinimus:

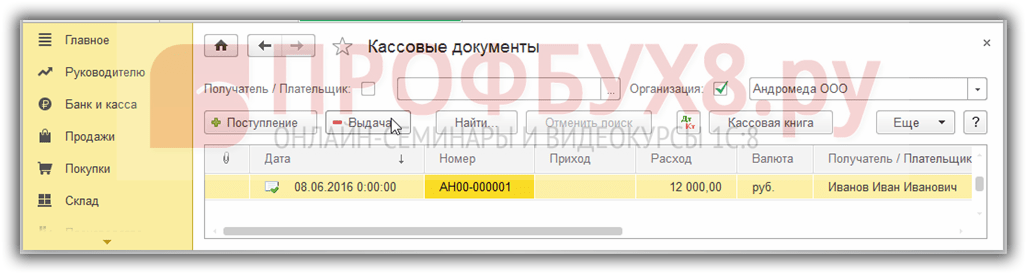

Prieš komandiruotę darbuotojui turi būti įteikti pinigai. Iš kasos gali būti išrašytas avansas arba pervedamos lėšos į darbuotojo asmeninę banko sąskaitą. Tuo pačiu metu 1C 8.3 skyriuje Banko ir grynųjų pinigų departamentas sudaromi finansiniai dokumentai:

Grynųjų pinigų dokumentuose turite pridėti dokumentą naudodami mygtuką Išduoti:

Pereikime prie kasos dokumento pildymo. Turi būti nurodytas operacijos tipas. Išduoti atsakingam asmeniui:

- Skaičius ir data 1C 8.3 yra automatiškai nustatomi paskelbiant dokumentą, tačiau juos galima koreguoti rankiniu būdu;

- Gavėjas yra verslo keliautojas.

Išsami informacija apie spausdintą formą:

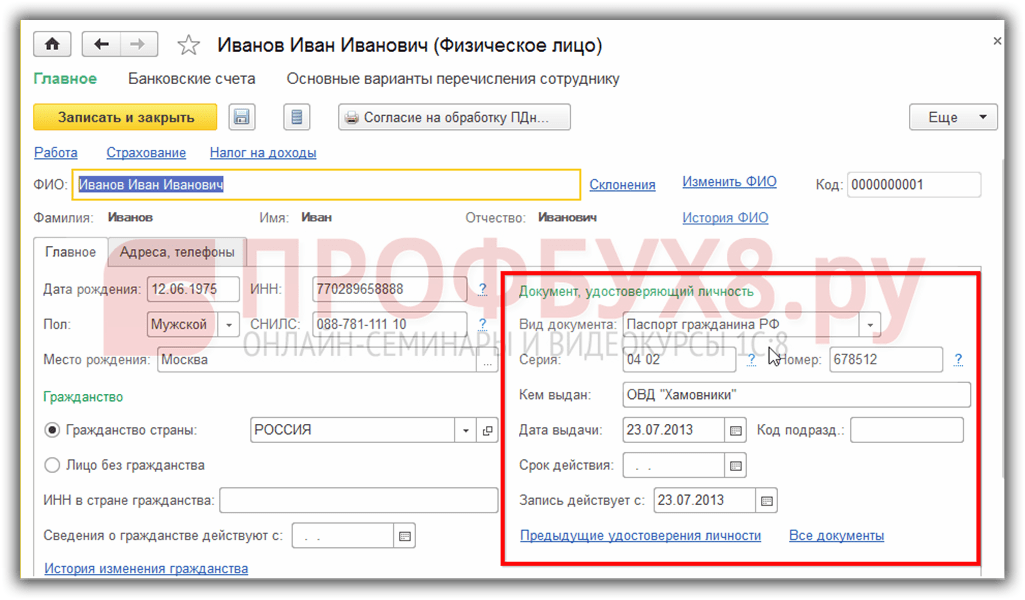

- Pagal dokumentą – automatiškai rodomi darbuotojo ID duomenys iš Asmenų katalogo;

- Priežastis – kokiems poreikiams buvo išduotos lėšos;

- Priedas – dokumentas – lėšų išdavimo pagrindas:

Svarbu! Nuo 2012 m. lėšos komandiruotėms išduodamos pagal bet kokios formos prašymą.

Įveskite darbuotojo ID duomenis iš Asmenų katalogo:

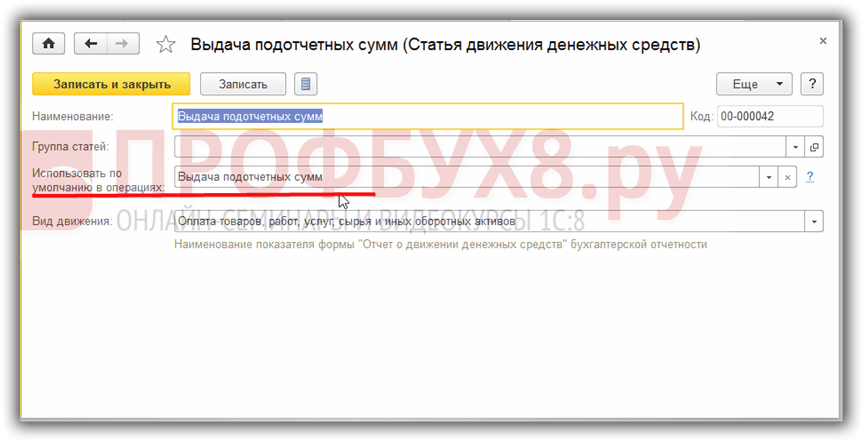

Jei pinigų srautų straipsnių kataloge nurodysite DDS elementą, kad jis pagal nutylėjimą būtų naudojamas operacijose išduodant atskaitomąsias sumas, tada grynųjų pinigų išėmimo dokumente DDS punktas bus įvestas automatiškai:

Grynųjų pinigų išdavimo atskaitingam asmeniui dokumento (komandavimo) judėjimai yra standartiniai:

Išeinantį grynųjų pinigų pavedimą KO2 formoje galima atidaryti paspaudus mygtuką Spausdinti. Naudodami komandą Spausdinti galite atspausdinti standartinės formos Kasos pajamų orderį (KO2).

Jei nenaudojamas Klientas-Bankas

- Turi būti nurodyta operacijos rūšis – Perdavimas atskaitingam asmeniui;

- Darbuotojas – verslo keliautojas;

- Gavėjas – turite nurodyti Darbuotoją arba Banką, priklausomai nuo to, kaip tiksliai pervedamos lėšos, per banką arba tiesiai į darbuotojo atsiskaitomąją sąskaitą;

- Pažymėkite langelį Mokama.

Dokumentas Nurašymas iš einamosios sąskaitos 1C 8.3 sugeneruojamas naudojant Įveskite dokumentą, nurašytą iš einamosios sąskaitos:

Jei naudojamas Klientas-Bankas

Dokumentų judėjimas Debetas iš einamosios sąskaitos generuojamas tik pažymėjus langelį Patvirtinta banko išrašu:

Kaip suorganizuoti komandiruotę 1C 8.3

Darbuotojas, grįžęs iš komandiruotės ir grįžęs į darbą, privalo per tris darbo dienas atsiskaityti už kelionės išlaidas.

Kompensuojamos kelionės išlaidos:

- Kelionės išlaidos;

- Būsto nuomos išlaidos;

- Kasdienės išlaidos;

- Kitos išlaidos, patvirtintos ir ekonomiškai pagrįstos.

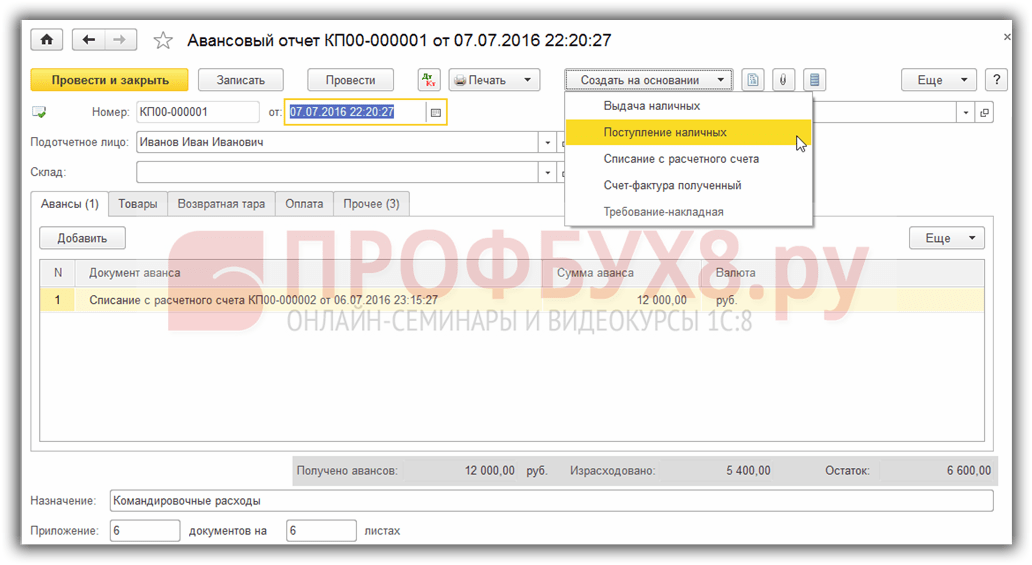

Kaip užpildyti išankstinę ataskaitą 1C 8.3

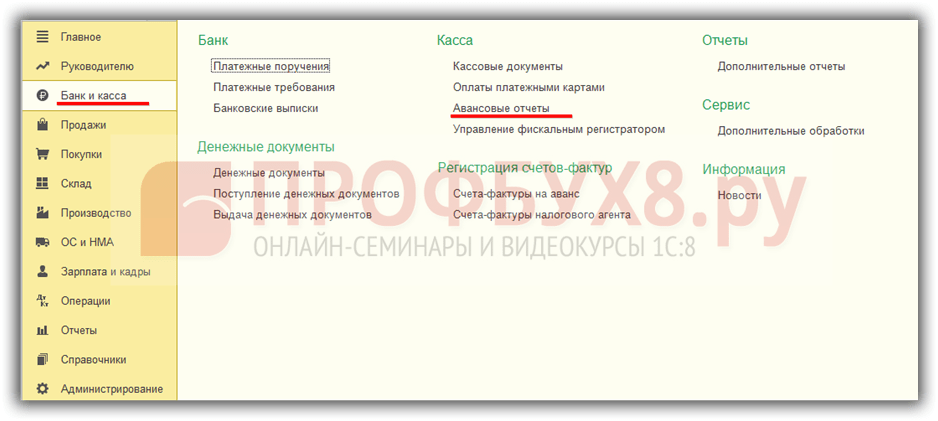

Kad atspindėtų kelionės išlaidas. Išankstinių ataskaitų žurnalas yra Banko ir kasos skirtuke Išankstinės ataskaitos:

Išankstinę ataskaitą 1C 8.3 galima sukurti iš išankstinių ataskaitų žurnalo, naudojant mygtuką Sukurti:

- Pranešantis asmuo yra komandiruotas darbuotojas;

- Paskirtis – nurodyti, kokioms reikmėms buvo išduotos lėšos;

- __ dokumentų pridėjimas ant __ lapų – prie išlaidų ataskaitos pridedamų dokumentų ir jų lapų skaičius;

- Į Avansų lentelę suvedame visus dokumentus, už kuriuos darbuotojas yra atskaitingas, naudodami komandą Add;

- Pasirinkimo mygtuku pereikite prie reikiamo tipo dokumentų;

- Kelionės išlaidos pildomos skirtuke Kita;

- Jei darbuotojas komandiruotės metu pirko prekes, pakuotes ar sumokėjo tiekėjui, tai šios išlaidos atitinkamai nurodomos skirtukuose Prekės, Grąžinama pakuotė ir Mokėjimas:

Svarbu! Jums nereikia pateikti jokių dokumentų, patvirtinančių dienpinigių išlaidas. Dėl kitų išlaidų turite turėti patvirtinančius dokumentus (kvitus).

Jei atsiskaitoma negrynaisiais pinigais, turi būti patvirtinimas apie atsiskaitymą asmenine banko kortele, kurioje nurodoma keliautojo pavardė.

Skyriuje Kita lentelė turite įvesti visus duomenis iš darbuotojo pateiktų ataskaitų dokumentų:

- Žymės langelis „SF“ nustatytas registruoti gautą sąskaitą faktūrą arba BSO, kur PVM skiriamas kaip atskira suma, pavyzdžiui, bilietams. Jei PVM neskiriamas, tada visa suma įtraukiama į išlaidas ir nereikia žymėti varnelės „SF“.

- Varnele „BSO“ (griežta ataskaitų forma) pažymimas, jei reikia registruoti BSO, pagal kurią PVM atskaitomas ir rodomas Pirkimo knygelėje.

Gauta sąskaita faktūra generuojama automatiškai, remiantis stulpelyje Sąskaitos faktūros informacija pateiktais duomenimis:

ir yra rodomas pirkinių knygoje:

Darbo su atsakingais asmenimis 1C 8.2 (8.3) ypatybės, kaip teisingai užpildyti išankstinę ataskaitą, aptariamos šiame vaizdo įraše:

Kelionės išlaidų apskaita 1C 8.3

Atsiskaitymų su keliautoju būseną galite patikrinti 1C 8.3 skyriuje naudodami sąskaitos balanso ataskaitą:

Naudodami šią ataskaitą 1C 8.3 dalyje, galite suderinti atsiskaitymus su darbuotoju dėl kelionės išlaidų, taip pat dėl visų atskaitomų sumų:

Nepanaudotų lėšų grąžinimas

Norint grąžinti nepanaudotas lėšas, išduotas kelionės išlaidoms, 1C 8.3 punkte būtina sudaryti Pinigų gavimo dokumentą pagal avanso ataskaitą:

Sukurtame dokumente turite patikrinti duomenis:

„Komandiruotės“ dokumentas 1C ZUP 8.3 naudojamas apskaičiuojant ir apskaičiuojant mokėjimus komandiruotiems darbuotojams pagal vidutinį uždarbį, taip pat teisingai atspindėti darbo valandas. „Komandiruotės“ dokumentų žurnalas yra tiek skiltyje „Personalas“, tiek skiltyje „Atlyginimas“.

Norėdami suorganizuoti darbuotojo komandiruotę, spustelėkite mygtuką „Sukurti“. Į dokumentą įrašome duomenis: kaupimo mėnesį, darbuotoją, dokumento datą, komandiruotės pradžios ir pabaigos datas, jei reikia, uždedama žyma atleisti nuo tarifo už neatvykimo laikotarpį darbuotojas.

Pasirinkus darbuotoją ir komandiruotės laikotarpį, programa automatiškai, be papildomų komandų, apskaičiuoja darbuotojo vidutinį darbo užmokestį (pagal 1C ZUP turimus duomenis), sukauptų kelionių išmokų sumą ir išskaičiuojamą gyventojų pajamų mokestį. Šie duomenys rodomi skirtuke Pagrindinis.

Lauke „Mokėjimas“ iš išskleidžiamojo sąrašo turite pasirinkti, kaip darbuotojui bus mokamos kelionės pašalpos – su atlyginimu, su tarpmokėjimu ar jo metu (tai yra atskira išmoka). Čia taip pat nurodoma mokėjimo data.

Pagal numatytuosius nustatymus vidutinis uždarbis skaičiuojamas už 12 mėnesių. Norėdami apskaičiuoti kitą laikotarpį, turite spustelėti nuorodą „Keisti“, esančią šalia vidutinio uždarbio lauko. Atsidarys forma „Duomenų įvedimas vidutiniam darbo užmokesčiui skaičiuoti“, kurioje pasitikrinti atsiskaitymo laikotarpį – „Nurodyta rankiniu būdu“, nurodyti norimą laikotarpį ir paspausti „Skaityti iš naujo“. Vidutinis uždarbis bus perskaičiuotas, norint sutaupyti, reikia paspausti „Gerai“.

Sukauptos kelionės išmokos rodomos skirtuke „Sukaupta išsamiai“. Čia, jei reikia, galite rankiniu būdu pakeisti sumą (skirtingai nei skirtuke „Pagrindinis“, kur sumos keisti negalima).

Jei darbuotojas siunčiamas į vieną iš regionų, kurių darbas suteikia jam teisę į lengvatinį pensijos laikotarpį, jis turėtų atidaryti skirtuką „PFR patirtis“ ir lauke „Teritorinės sąlygos“ pasirinkti norimą reikšmę.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Skirtuke „Papildoma“ nurodoma informacija apie komandiruotę - kelionės tikslo miestas ir organizacija, finansavimo šaltinis, pagrindas ir tikslas, kelionės dienų skaičius.

„Komandiruotės“ dokumentas vykdomas įprastu būdu. Dokumente numatyta spausdinti įsakymą dėl siuntimo į komandiruotę (forma T-9), kelionės pažymėjimą (T-10), darbo užduotį (T-10a), taip pat skaičiuoti vidutinį darbo užmokestį ir kaupimą. .

Kelionių pašalpų kaupimas ir apskaičiavimas 1C ZUP

Jei sukursime ir užpildysime mėnesio dokumentą „“, pamatysime, kad jame nėra komandiruočių. Taip atsitinka todėl, kad išmokos pagal vidutinį uždarbį (kelionės pašalpos) skaičiavimas programoje atliekamas pagal patį „Komandiruotės“ dokumentą, pakartotinio kaupimo nereikia.

Į kelionės apmokėjimą įeina:

Kelionės pašalpų mokėjimas

Jei dokumente 1C ZUP „Komandinė kelionė“ skirtuke „Pagrindinis“ buvo pasirinktas mokėjimas „Su atlyginimu“ arba „Su avansu“, tada kuriant ir automatiškai pildant bendrą atlyginimo ar avanso išrašą, programa į jį įtraukti kelionių išmokas.

Pasirinkus mokėjimą „Tarp atsiskaitymų laikotarpiu“, jis gali būti išrašytas ir automatiškai. Tai galima padaryti dviem būdais.

1) Dokumente „Komandinė kelionė“ spustelėkite mygtuką „Mokėti“:

Atsidarys užpildyta forma „Priskaičiuoto darbo užmokesčio išmokėjimas“, kurioje bus pateikti duomenys apie komandiruočių išmokėjimą. Jame nurodomas mokėjimo dokumentas – išrašas kasininkui arba bankui, priklausomai nuo esamų organizacijos ir konkretaus darbuotojo nustatymų. Paspaudę mygtuką „Redaguoti“, prireikus galite redaguoti pareiškimą.

Paspaudus mygtuką „Paskelbti ir uždaryti“, pareiškimas bus paskelbtas.

2) Kitas būdas atspindėti kelionių išmokų mokėjimą tarpmokėjimo laikotarpiu – sukurti naują, laukelyje „Apmokėjimas“ pasirinkti „Komandiruotės“ ir nuoroda nuoroda nurodyti vieną ar kelis patvirtinamuosius dokumentus – „Komandiruotė“. . Išmokų sumos bus užpildytos automatiškai. Tada apdorokite mokėjimą kaip įprasta.

Darbuotojų grupės komandiruotės organizavimas

Norėdami „išsiųsti“ kelis žmones į vieną komandiruotę „1C ZUP 8.3“, komandiruotės žurnale turėtumėte spustelėti „Sukurti T-9a“:

Bus sukurtas „Grupinės komandiruotės“ dokumentas, kuriame reikia įrašyti eilutes ir kiekvienoje iš jų nurodyti darbuotoją, kelionės laikotarpį ir kelionės laiką, tikslą, tikslą, finansavimo šaltinį:

Organizacijos verslo veikloje išlaidų ataskaitų rengimas yra vienas dažniausių buhalterio veiksmų. Dauguma mokėjimų grynaisiais yra apdorojami išankstines ataskaitas: tai ir Kelionės išlaidos, ir įvairūs verslo pirkiniai.

Gavęs pranešimą, organizacijos darbuotojui įteikiami grynieji pinigai iš kasos (arba piniginiai dokumentai, pavyzdžiui, lėktuvo bilietai). Tai įforminama išlaidų kasos orderiu arba dokumentu „Kasos dokumentų išdavimas“.

Padaręs išlaidas darbuotojas atsiskaito, pateikdamas buhalterijai patirtas išlaidas patvirtinančius dokumentus, užpildo avanso ataskaitą galutiniams mokėjimams atlikti.

Pažvelkime į dokumento įvedimo tvarką " Išankstinė ataskaita" Pavyzdžiui 1C Apskaita 8.2 leidimas 3.0.

Jei dirbate programoje 1C apskaitos įmonės leidimas 2.0, tada viskas gerai – „Išankstinės ataskaitos“ dokumentas šiuose leidimuose yra beveik identiškas. Yra tam tikrų skirtumų, tačiau dokumentą galite rasti programos meniu.

Dokumentų sąrašą „Avansinės ataskaitos“ galite atidaryti buhalterinės apskaitos skiltyje „Bankas ir kasa“, naršymo skydelio poskyryje „Kasa“, punkte „Išankstinės ataskaitos“.

Naudodami mygtuką „Sukurti“, įveskite naują dokumentą.  Dokumento antraštėje (viršuje) turite nurodyti pagrindinę informaciją:

Dokumento antraštėje (viršuje) turite nurodyti pagrindinę informaciją:

- organizacija (jei vartotojo asmeniniuose nustatymuose nurodyta numatytoji organizacija, ji pasirenkama automatiškai įvedant naujus dokumentus);

- sandėlį, kuriame priimamos įsigytos prekės atskaitingas asmuo materialinės vertybės;

- asmuo yra organizacijos darbuotojas, atsiskaitantis už jam išrašytas lėšas (šį rekvizitą būtina užpildyti).

Dokumento forma „Išankstinė ataskaita“ turi penkis skirtukus.

Skirtuke „Avansai“ pasirinkite dokumentą, pagal kurį buvo išrašytos atskaitomybės. Galima rinktis iš trijų tipų dokumentų:

- piniginių dokumentų išdavimas;

- sąskaitos grynųjų pinigų orderis;

- nurašyti nuo einamosios sąskaitos.

Jei lėšos buvo išduotos atskaitingam asmeniui, turite pasirinkti dokumentą, kuris atspindi problemą.

Atsidariusiame dokumentų sąraše pasirinkite jau sukurtą arba sukurkite naują dokumentą.

Įvedus išlaidų kasos orderį iš dokumento „Avanso ataskaita“, į kasos aparatą automatiškai įrašomas operacijos tipas „Išduoti atskaitingam asmeniui“, gavėjas yra avanso ataskaitoje pasirinktas atskaitingas asmuo ir buhalterinė sąskaita. Mums tereikia pasirinkti pinigų srauto elementą ir nurodyti avanso sumą.

Įrašę dokumentą, pasirinkite jį, o išduoto avanso suma ir valiuta bus automatiškai įvedami į dokumento „Avanso ataskaita“ lentelės skiltį „Avansai“.

Kanceliarinės prekės buvo nupirktos sumokėjus avansą. Jų pirkimas turi atsispindėti skirtuke „Produktai“. Šiame skirtuke įvedama informacija apie įsigytas atsargų prekes.

Skirtuke „Tara“ pildoma informacija apie atskaitingo asmens iš tiekėjų gautą grąžinamąją tarą (pvz., geriamojo vandens butelius).

Skirtuke „Mokėjimas“ pateikiama informacija apie grynųjų pinigų sumas, sumokėtas tiekėjams už įsigytą turtą arba išduotas iš anksto už būsimą pristatymą.

Skirtukas „Kita“ skirtas informacijai apie kelionės išlaidas rodyti. Tai gali apimti dienpinigius, bilietus ar degalų išlaidas. Jame įrašote pavadinimą, numerį, dokumento (arba išlaidų) datą ir išlaidų sumą.

Prekės, paslaugos ir kitos išlaidos pasirenkamos iš katalogo „“. Atitinkamose lentelinėse dokumento dalyse pateikiami rekvizitai „Buhalterinė sąskaita“ ir „PVM apskaitos sąskaita“, kurie užpildomi automatiškai, jei sistemoje sukonfigūruotos prekių apskaitos sąskaitos (straipsnis kaip jas nustatyti -).

Jei prie išlaidų ataskaitos pridedama sąskaita faktūra, tuomet reikia pažymėti varnelę „Pateikta sąskaita“, atitinkamoje eilutės rekvizituose nurodyti datą ir sąskaitos numerį, o atliekant išankstinę ataskaitą sistema automatiškai sugeneruos „Sąskaita faktūra“. gautas“ dokumentas. Tas pats gautos sąskaitos faktūros generavimo mechanizmas pateikiamas skirtuke „Produktai“.

Po registravimo dokumentas sugeneruos operacijas:

Iš dokumento galite sugeneruoti ir atsispausdinti formą AO-1 „Išankstinė ataskaita“:

Taigi programoje 1C Apskaita 8.2 pristatomi išlaidų ataskaitos.

Video pamoka: