Ako vypočítať cestovné náhrady za 1s. Účtovné informácie. Zdaňovanie cestovných výdavkov daňou z príjmov fyzických osôb a jednotnou daňou

Takmer každá organizácia sa pri svojej hospodárskej činnosti stretáva s potrebou vysielania zamestnancov na služobné cesty. Pracovná cesta zamestnanca pre zamestnávateľa zahŕňa vykonanie viacerých úkonov. Po prvé, skutočnosť vyslania na pracovnú cestu musí byť riadne zdokumentovaná. Po druhé, zamestnávateľ je povinný udržiavať zamestnancovi priemerný zárobok za obdobie, počas ktorého je na pracovnej ceste, a uhrádzať zamestnancovi výdavky. Po tretie, na daňové účely je potrebné zohľadniť výdavky na pracovné cesty. Ako správne vykonávať všetky tieto operácie v programe 1C: Platový a personálny manažment 8, hovorí E.A. Gryanina, vedúci špecialista IT-Basis LLC.

(formulár č. T-10a)

(formulár č. T-10)

Ryža. 1

Poznámka

Poznámka

Dokumentácia služobných ciest

Postup pri formalizácii prideľovania zamestnancov na služobné cesty ustanovuje pokyn Ministerstva financií SSR, Štátneho výboru práce SSR a Celozväzovej ústrednej rady odborových zväzov zo 4. 7. 1988 č. 62 „Pri pracovných cestách v rámci ZSSR“ (ďalej len Pokyny na služobnú cestu, platné v rozsahu, ktorý nie je v rozpore so Zákonníkom práce Ruskej federácie).

Na dokumentovanie služobných ciest možno pre personálnu evidenciu použiť nasledujúce typy formulárov primárnej dokumentácie, schválené vyhláškou Štátneho výboru pre štatistiku Ruska z 5. januára 2004 č. 1.

Servisná úloha a správa o jej splnení

(formulár č. T-10a)

Slúži na evidenciu a vyúčtovanie služobných úloh pri odoslaní na pracovnú cestu, ako aj správu o jej plnení.

Oficiálne poverenie podpisuje vedúci stavebného útvaru, v ktorom vyslaný pracovník pracuje, schvaľuje ho vedúci organizácie alebo ním poverená osoba a na jeho základe je vydaný príkaz (pokyn) na jeho odoslanie služobnú cestu.

Zamestnanec po návrate z pracovnej cesty vyhotoví protokol o vykonanej práci počas pracovnej cesty, ktorý dohodne s vedúcim štrukturálneho útvaru a predloží ho učtárni.

Vypracovanie pracovného zadania a protokolu o jeho vykonaní nie je povinnou náležitosťou Pokynov na pracovnú cestu, ale jeho prítomnosť bude užitočná na potvrdenie výrobného charakteru pracovnej cesty, aby bolo možné uznať výdavky na pracovnú cestu na daň zo zisku. účely.

Objednávka (pokyn) na vyslanie zamestnanca

na pracovnej ceste (tlačivá č. T-9 a č. T-9a)

Slúžia na evidenciu a evidenciu pridelenia zamestnanca (alebo zamestnancov) na pracovnú cestu. Vypĺňa sa na základe úradného zadania, podpísaného vedúcim organizácie alebo ním poverenou osobou.

Cestovný certifikát

(formulár č. T-10)

Ide o doklad osvedčujúci čas strávený na služobnej ceste na území Ruskej federácie alebo krajiny SNŠ, pri vstupe a výstupe, na ktorý sa podľa medzivládnych dohôd nelepí značka o prekročení štátnej hranice.

Cestovný list sa vydáva v jednom vyhotovení na základe objednávky na pracovnú cestu a odovzdáva sa zamestnancovi. V každej destinácii sú na cestovnom liste uvedené poznámky o čase príchodu a odchodu, ktoré sú potvrdené podpisom zodpovedného úradníka a pečiatkou. Cestovný list sa po návrate z pracovnej cesty odovzdá učtárni spolu so zálohovou správou zamestnanca a dokladmi potvrdzujúcimi vynaložené výdavky. Cestovný list nemožno vydať, ak sa zamestnanec musí vrátiť z pracovnej cesty do miesta trvalého výkonu práce v ten istý deň, v ktorý bol vyslaný. Taktiež sa pri ceste do zahraničia (okrem vyššie uvedených krajín SNŠ) nevydáva cestovný doklad.

V súlade s odsekom 2 Pokynov o pracovnej ceste, ak je zamestnancovi vydaný cestovný doklad, potom je vydanie príkazu organizácie na jeho vyslanie na pracovnú cestu nepovinné, ale môže byť vydané rozhodnutím vedúceho zamestnanca.

Podľa vysvetlení Ministerstva financií Ruska môže organizácia samostatne vytvoriť zoznam dokumentov, ktoré sú základom pre vyslanie zamestnanca na pracovnú cestu, čo môže byť najmä príkaz na pracovnú cestu a (alebo) vystavenie cestovného potvrdenia. Príprava dvoch dokumentov o jednej skutočnosti hospodárskej činnosti je podľa názoru finančného oddelenia nepovinná (list Ministerstva financií Ruska zo 6. decembra 2002 č. 16-00-16/158).

Pri vyslaní zamestnancov na pracovnú cestu na územie Ruskej federácie teda stačí vydať cestovný doklad, v tomto prípade nie je potrebné vydávať organizačný príkaz. Vyslanie zamestnancov na zahraničnú pracovnú cestu by malo byť formalizované objednávkou organizácie, pretože na takéto pracovné cesty sa cestovný doklad nevydáva.

Program „1C: Mzdový a personálny manažment“ vám umožňuje vypracovať všetky vyššie uvedené jednotné formy primárnych dokumentov týkajúcich sa vysielania zamestnancov na pracovné cesty: č. T-9, č. T-9a, č. T-10 a č. T-10a.

Evidencia skutočnosti vyslania zamestnanca alebo zoznamu zamestnancov na pracovnú cestu sa vykonáva v programe pomocou dokladu podsystému personálneho účtovníctva „Služobné cesty organizácií“ (pozri obr. 1).

Ryža. 1

Vo formulári dokumentu na obrazovke je uvedené miesto určenia: krajina, mesto a organizácia, do ktorej sú pracovníci (zamestnanec) vyslaní, ako aj podrobnosti o dokumente, ktorý je podkladom pre pracovnú cestu (úradné poverenie alebo iný dokument). ).

Tabuľková časť sa vypĺňa zoznamom zamestnancov vyslaných na pracovnú cestu.

Účel pracovnej cesty (náplň pracovnej náplne) je u každého zamestnanca uvedený vo forme ľubovoľného textového reťazca. Pre vytlačenie objednávky môžete navyše zadať zdroj financovania nákladov na pracovnú cestu.

Na získanie tlačených formulárov cestovného certifikátu, príkazu na zaslanie na pracovnú cestu a úradného poverenia je potrebné použiť rozbaľovaciu podponuku tlačidla „Tlačiť“ na spodnom paneli príkazov formulára dokumentu.

Poznámka že Zákonník práce Ruskej federácie zakazuje vysielať tehotné ženy na služobné cesty (článok 1 časť 259 Zákonníka práce Ruskej federácie), pracovníčky mladšie ako 18 rokov (článok 268 Zákonníka práce Ruskej federácie), a zamestnancov počas doby platnosti učebnej zmluvy - na služobných cestách, ktoré nesúvisia s učňovskou prípravou (časť 3 článku 203 Zákonníka práce Ruskej federácie).

Je povolené posielať na pracovné cesty, ale iba s písomným súhlasom a po písomnom oboznámení sa s vaším právom odmietnuť vyslanie na pracovnú cestu (článok 259 Zákonníka práce Ruskej federácie):

- ženy s deťmi do troch rokov, ak to nezakazujú lekárske odporúčania;

- pracovníci so zdravotne postihnutými deťmi alebo osoby so zdravotným postihnutím od detstva až do dosiahnutia veku 18 rokov;

- pracovníci, ktorí sa starajú o chorých členov ich rodín podľa lekárskej správy;

- muži vychovávajúci maloleté deti bez matky, ako aj opatrovníci a poručníci maloletých (článok 264 Zákonníka práce Ruskej federácie).

Pre každého zamestnanca je v doklade uvedený dátum začiatku a konca pracovnej cesty (s prihliadnutím na čas strávený na ceste), počet dní na ceste sa zapisuje do samostatného poľa v riadku tabuľkovej časti.

Poznámka, že v súlade s odsekom 4 Pokynov na služobnú cestu by dĺžka služobnej cesty v rámci Ruskej federácie nemala presiahnuť 40 kalendárnych dní, pričom sa nepočíta čas strávený na ceste. Dĺžka pracovnej cesty pre pracovníkov, manažérov a špecialistov vyslaných na vykonávanie montážnych, uvádzacích a stavebných prác by nemala presiahnuť jeden rok. Nie je stanovená lehota, v ktorej môže byť zamestnanec vyslaný na zahraničnú pracovnú cestu.

Platba za čas strávený na pracovnej ceste

Počas pracovnej cesty si zamestnanec ponecháva svoj priemerný zárobok (článok 167 Zákonníka práce Ruskej federácie).

Priemerná mzda sa počíta v súlade s Nariadením o špecifikách postupu pri výpočte priemernej mzdy, schváleným nariadením vlády Ruskej federácie zo dňa 11. apríla 2003 č.213.

Na nahromadenie nerozdeleného priemerného zárobku zamestnanca v programe „1C: Mzdový a personálny manažment 8“ je určený dokument „Platba na základe priemerného zárobku“. Doklad je možné vytvoriť, vypočítať a zaúčtovať automaticky na základe dokladu „Služobné cesty organizácií“ pomocou spracovania „Rozbory neprítomností“ (obr. 2). Spracovanie môžete vyvolať priamo z formulára dokumentu „Služobné cesty organizácií“ kliknutím na tlačidlo „Otvoriť časové rozlíšenie“.

Ryža. 2

Štandardne sa na výpočet úhrady za čas strávený na pracovnej ceste používa preddefinovaný typ výpočtu „Platba na základe priemerného zárobku“ (uvedený v poli „Typ výpočtu“ formulára dokladu). Zároveň v rámci druhov kalkulácií „Základné časové rozlíšenie organizácií“ možno popísať vlastný typ kalkulácie pre vykonávanie časového rozlíšenia (napr. ak je potrebné vykonať špeciálne úpravy účtovníctva pre konkrétny druh pracovnej cesty ).

Údaje na výpočet priemerného zárobku sú uvedené v tabuľkovej časti dokumentu na záložke „Výpočet priemerného zárobku“ zhrnuté podľa druhu zárobku:

- základný príjem;

- bonusy, ktoré sú plne zohľadnené v priemernom zárobku;

- prémie čiastočne zohľadnené v priemernom zárobku;

- ročné odmeny plne zohľadnené v priemernom zárobku;

- ročné odmeny, čiastočne zohľadnené v priemernom zárobku.

Pri výpočte dokladu sa tieto údaje generujú automaticky na základe nastavenia základného časového rozlíšenia pre kalkulačné typy z plánu kalkulačných typov „Priemerný zárobok“, údajov o časovom rozlíšení zamestnanca, odpracovanom a štandardnom čase, ako aj údajov o indexácii mzda zamestnanca za zúčtovacie obdobie.

Údaje o základných zárobkoch a neročných odmenách sa zbierajú samostatne za každý mesiac výplatného obdobia. Čiastky základného zárobku spadajú do mesiaca zúčtovacieho obdobia, za ktoré sa časovo rozlišujú. Sumy poistného sa zahŕňajú do mesiaca časového rozlíšenia bez ohľadu na obdobie, za ktoré sa časovo rozlišovalo.

Ročné poistné sa započítava do základu len vtedy, ak je časovo rozlíšené za kalendárny rok predchádzajúci dňu udalosti, bez ohľadu na mesiac, v ktorom bolo časovo rozlíšené.

Za zúčtovacie obdobie sa považuje 12 kalendárnych mesiacov predchádzajúcich obdobiu sporenia priemerného zárobku, ak nie je nastavením zvoleného druhu výpočtu na úhradu času stráveného na pracovnej ceste v doklade určené inak.

Pre výpočet výsledku časového rozlíšenia sa počíta priemerný denný zárobok a u zamestnancov so súhrnným pracovným časom priemerný hodinový zárobok, ktorý sa násobí počtom pracovných dní (hodín) podľa rozvrhu zamestnanca pripadajúceho na pracovnú cestu. Výsledky výpočtu platby za dobu trvania pracovnej cesty sú umiestnené na karte „Časové rozlíšenie“ dokumentu.

Ak sa ku koncu mesiaca pracovná cesta zamestnanca ešte neskončila, ale potrebuje naúčtovať úhradu za čas pracovnej cesty, tak ako výplatné obdobie v doklade „Platba podľa priemerného zárobku“ by ste mali nastaviť obdobie od dátumu nástupu na pracovnú cestu do dátumu skončenia mesiaca a vypočítať doklad . Nasledujúci mesiac sa platba vypočíta za druhú časť obdobia pracovnej cesty – od začiatku mesiaca do dňa návratu z pracovnej cesty. Druhá časť doby trvania pracovnej cesty sa musí vyplácať z rovnakej sumy priemerného zárobku ako prvá časť. Ak to chcete urobiť, musíte skopírovať dokument „Platba na základe priemerného zárobku“ zaregistrovaný minulý mesiac, uviesť príslušné platobné obdobie a vypočítať iba časové rozlíšenie bez prepočítania priemerného zárobku, t. j. v poli by ste mali použiť položku „Vypočítať časové rozlíšenie“. podmenu tlačidla „Vypočítať“.

V súlade s odsekom 9 Pokynov o pracovnej ceste pri vyslaní osoby pracujúcej na kratší pracovný čas na pracovnú cestu sa priemerný zárobok zadržiava v mieste výkonu práce v organizácii, ktorá ju vyslala. Ak ste vyslaný na pracovnú cestu súčasne na hlavnú aj kombinovanú prácu, priemerný zárobok zostáva zachovaný pre obe pozície.

Pre vyriešenie otázky potreby úhrady mzdy za čas strávený na pracovnej ceste u brigádnikov je teda potrebné zvážiť účel pracovnej cesty - s plnením úloh na akú pozíciu (miesto práca) je spojená s.

Ak je zamestnanec vyslaný na pracovnú cestu plniť si povinnosti len na svoje hlavné pracovisko, jeho neprítomnosť na brigáde musí byť zaevidovaná v programe pomocou dokumentu „Neprítomnosť v organizáciách“.

Náhrada výdavkov, ktoré vznikli zamestnancovi v súvislosti s pracovnou cestou

Zoznam výdavkov, ktoré je zamestnávateľ povinný uhradiť zamestnancovi vyslanému na pracovnú cestu, je ustanovený v článku 168 Zákonníka práce Ruskej federácie a zahŕňa:

- cestovné náklady;

- náklady na prenájom obytných priestorov;

- dodatočné výdavky spojené s bývaním mimo miesta trvalého bydliska (denné);

- iné výdavky, ktoré zamestnanec vynaložil s povolením alebo vedomím zamestnávateľa.

Postup a výšku náhrad výdavkov spojených s pracovnými cestami určuje kolektívna zmluva alebo miestny predpis organizácie. Zároveň je potrebné vziať do úvahy, že pre zamestnancov organizácií financovaných z federálneho rozpočtu sa náhrada výdavkov spojených s pracovnými cestami uskutočňuje v súlade s normami ustanovenými zákonom.

Pre ostatné organizácie sú normy a postupy preplácania cestovných výdavkov ustanovené len na daňové účely.

Vyslanému zamestnancovi sa pred odchodom na pracovnú cestu poskytuje peňažný preddavok v medziach splatných súm na cestovné, výdavky na prenájom ubytovania a diéty.

Zamestnanec je povinný do troch dní po návrate z pracovnej cesty na území Ruskej federácie (alebo do 10 kalendárnych dní odo dňa skončenia pracovnej cesty mimo Ruskej federácie) predložiť predbežné hlásenie o sumách vynaložených v r. v súvislosti s pracovnou cestou a zaplatiť za ne záverečnú platbu.

V programe 1C: Mzdový a personálny manažment 8 sa neevidujú úhrady cestovných výdavkov pre zamestnancov vyslaných na pracovné cesty, pretože sa netýkajú výpočtov miezd.

Zároveň možno zamestnancovi zraziť zo mzdy nevyčerpané a nevrátené včas preddavky vydané v súvislosti s pracovnou cestou. Zrážka sa eviduje v programe „1C: Mzdový a personálny manažment 8“ pomocou dokumentu „Evidencia jednorazových zrážok zamestnancov organizácií“ (obr. 3). Zodpovedajúci typ zrážky musí byť popísaný v pláne druhov výpočtu "Zrážky organizácií" s metódou výpočtu "Pevná suma".

Ryža. 3

Zdaňovanie cestovných výdavkov na dani z príjmov fyzických osôb a jednotnej sociálnej dani

Podľa článku 217 ods. 3 a článku 238 ods. 1 ods. 2 daňového poriadku Ruskej federácie nepodliehajú dani z príjmov fyzických osôb všetky druhy zákonne ustanovených kompenzačných platieb, ktoré súvisia najmä s náhradou cestovných výdavkov. a jednotná sociálna daň.

Ak zamestnávateľ uhrádza daňovníkovi výdavky na pracovné cesty v tuzemsku aj zahraničí, sú od dane oslobodené denné diéty vyplatené v rámci limitov ustanovených podľa platnej legislatívy, ako aj skutočne vynaložené a zdokumentované účelové výdavky na cestu do cieľa a späť. zdanenie poplatkov za letiskové služby, provízie, výdavky na cestu na letisko alebo na železničnú stanicu v mieste odletu, destinácie alebo transfery, za prepravu batožiny, výdavky na prenájom obytných priestorov, zaplatenie komunikačných služieb, získanie a registráciu služobného zahraničného pasu. , získanie víz, ako aj výdavky spojené s výmenou hotovosti alebo šeku v banke za hotovosť v cudzej mene.

Poznámkaže od 1. januára 2008 federálny zákon č. 216-FZ z 24. júla 2007 stanovuje maximálne sadzby denných diét oslobodené od dane z príjmu fyzických osôb: do 700 rubľov za každý deň pracovnej cesty v Ruskej federácii a do 2 500 rubľov za každý deň pobytu na zahraničnej pracovnej ceste.*

Poznámka:

* Prečítajte si viac o týchto zmenách daňového poriadku Ruskej federácie v článku L.P. Fomicheva „Daňový poriadok Ruskej federácie bol opäť opravený“ v čísle 9 (september) „BUKH.1S“ za rok 2007, s.

Na účely výpočtu dane z príjmu fyzických osôb v programe „1C: Mzdový a personálny manažment 8“ nadmerné denné diéty, nezdokumentované výdavky na dopravu a výdavky na prenájom obytných priestorov, ako aj ďalšie výdavky, ktoré nie sú výslovne uvedené v daňovom zákonníku Ruskej federácie. Federácia, preplatená v súvislosti s vyslaním na pracovnú cestu, musí zamestnancovi vzniknúť vo forme nepeňažného príjmu. Časové rozlíšenie sa vykonáva dokumentom „Evidencia jednorazových prírastkov zamestnancom organizácií“. Typy výpočtov, ktorými sa počítajú príjmy, je potrebné popísať z hľadiska typov výpočtu „Základné časové rozlíšenie organizácií“ alebo „Dodatočné časové rozlíšenie organizácií“ so zaškrtnutým políčkom „Ide o naturálne príjmy“ (obr. 4).

Ryža. 4

Tieto príjmy sa na účely výpočtu dane z príjmov fyzických osôb účtujú pod kódom 4800 „Ostatné príjmy“.

Na účely zdaňovania UST a príspevkov na poistenie do dôchodkového fondu pre organizácie, ktoré platia daň z príjmov, je tlačivo akruálneho typu nastavené na hodnotu „Nepodlieha zdaneniu UST, príspevky do dôchodkového fondu v súlade s odsekom 3 čl. 236 daňového poriadku Ruskej federácie (platby zo zisku).“ Pre organizácie, ktoré uplatňujú osobitné daňové režimy, t. j. neplatia daň z príjmov právnických osôb, musí takéto časové rozlíšenie podliehať odvodom na povinné dôchodkové poistenie. Pre nich by mala byť ako spôsob zdaňovania UST a príspevkov do dôchodkového fondu určená hodnota „Zdanené UST, príspevky do dôchodkového fondu ako celku“ (v tomto prípade sú v programe v skutočnosti len príspevky do bude účtovaný povinný dôchodkový fond).

Predmetné časové rozlíšenie podlieha aj príspevkom na povinné havarijné poistenie, čo je patrične uvedené vo formulári časového rozlíšenia.

Pri určovaní výšky nadmernej dennej diéty je potrebné mať na pamäti, že normy sú stanovené vo výške platieb za každý deň, keď je zamestnanec na pracovnej ceste vrátane času stráveného na ceste. Za deň odchodu na pracovnú cestu sa považuje kalendárny deň (do 24 hodín vrátane), počas ktorého odíde vlak, lietadlo, autobus alebo iné vozidlo z miesta trvalého pracoviska obchodného cestujúceho a deň príchodu je kalendárny deň (do 24 hodín vrátane), počas ktorého dôjde prepravou produktu na miesto trvalého výkonu práce. Ak pracovná cesta trvá jeden deň, diéty sa nevyplácajú. Ak sa miesto odjazdu vozidla nachádza mimo hraníc lokality, v ktorej sa organizácia nachádza, potom sa pri určovaní dní odchodu a príchodu zohľadňuje čas potrebný na cestu do miesta odchodu vozidla. . Rovnako sa postupuje, ak má obchodný cestujúci možnosť vracať sa denne do miesta trvalého bydliska (o dostupnosti takejto možnosti rozhoduje v každom konkrétnom prípade zamestnávateľ).

Ak zamestnanec ochorie na pracovnej ceste

Podľa paragrafu 16 Pokynov o pracovnej ceste sa mu v prípade dočasnej pracovnej neschopnosti vyslaného pracovníka vo všeobecnosti uhrádzajú náklady na prenájom obytných priestorov (okrem prípadov, keď sa vyslaný pracovník podrobuje nemocničnému ošetreniu). ) a sú mu vyplácané denné diéty po celý čas, keď to pre svoj zdravotný stav nemôže vykonávať, začať vykonávať služobné poverenie, ktoré mu bolo pridelené, alebo sa vrátiť do miesta trvalého bydliska

viac ako dva mesiace. Dni dočasnej pracovnej neschopnosti sa do doby pracovnej cesty nezapočítavajú.

Dočasná invalidita vyslaného pracovníka, ako aj neschopnosť vrátiť sa zo zdravotných dôvodov do miesta trvalého bydliska, musí byť preukázaná predpísaným spôsobom.

Počas obdobia dočasnej pracovnej neschopnosti sa vyslanému pracovníkovi vypláca dočasná invalidná dávka vo všeobecnosti.

Premietnutie takýchto prípadov do programu 1C: Mzdový a personálny manažment 8 závisí od toho, či bola platba za obdobie pracovnej cesty zaregistrovaná v programe v čase vzniku dočasného invalidného dôchodku, a ak áno, v akom zúčtovacom období - aktuálna alebo jeden z minulosti.

Ak program najskôr akumuluje nemocenské a potom zadá platbu za pracovnú cestu, potom pri výpočte časového rozlíšenia za čas pracovnej cesty program automaticky zohľadní obdobie dočasnej pracovnej neschopnosti: zamestnancovi nebude vyplácaná mzda pracovnú cestu pre nemocenské dni.

Ak bola platba za pracovnú cestu už v aktuálnom mesiaci prihlásená skôr, potom po narátaní nemocenského je potrebné prepočítať doklad pre výpočet platby za pracovnú cestu „Platba podľa priemerného zárobku“, čo vám program pripomenie na aktuálny panel úloh.

Ak bola úhrada pracovnej cesty vykonaná v niektorom z predchádzajúcich období, tak pri výpočte časového rozlíšenia nemocenského sa sumy úhrady za pracovnú cestu pripadajúce na nemocenské automaticky stornujú (obr. 5).

Ryža. 5

Pre popísané správanie programu musí zoznam vytesňujúcich druhov platieb za pracovné cesty („Platba na základe priemerného zárobku“) obsahovať typy výpočtov používaných na výplatu dávok pri dočasnej invalidite („Platba za práceneschopnosť“ a „Platba za práceneschopnosť pre pracovné úrazy“.

Dobrý deň, milí čitatelia blogu. Nie je to tak dávno, čo blogové stránky podrobne rozoberali problémy súvisiace s nemocenskou dovolenkou a platením dovolenky. V týchto materiáloch som predstavil celkom zaujímavé príležitosti, o ktorých mnohí nevedeli alebo na ne zabudli. Ak ste tieto publikácie nečítali, môžete si ich prečítať aj vy. Bude to užitočné pre začiatočníkov aj skúsených používateľov softvérového produktu 1C ZUP.

Dnes sa pozrieme na to, ako program funguje časové rozlíšenie za čas strávený na pracovnej ceste, a to doklad. Bude to akési pokračovanie vyššie uvedených materiálov a bude to užitočné aj pre skúsených používateľov 1C ZUP, pretože budem analyzovať zložité príklady časového rozlíšenia. V príkladoch rozoberieme dve možnosti úhrady pracovných ciest, na ktorých zamestnanec pracoval cez víkendy/sviatky:

- Jednorazová platba na základe priemerného zárobku (s použitím "Individuálne rozvrhy");

- Dvojitá platba (pomocou dokladu „Platba za sviatky a víkendy organizácie“).

Trochu teórie

✅

✅

✅

Pojem služobná cesta je celkom jasne uvedený v Zákonník práce Ruskej federácie v článku 166: „ Pracovná cesta- cesta zamestnanca na príkaz zamestnávateľa na určitý čas na vykonanie služobného pridelenia mimo miesta trvalého výkonu práce. Za pracovné cesty sa neuznávajú pracovné cesty zamestnancov, ktorých trvalá práca je vykonávaná na ceste alebo má cestovný charakter.“

Vyzdvihnem aj polohu článku 167 Zákonníka práce Ruskej federácie: „Pri vyslaní zamestnanca na pracovnú cestu sa mu zaručuje zachovanie miesta výkonu práce a priemerného zárobku, ako aj náhrada výdavkov spojených s pracovnou cestou.“

Možnosti výpočtu cestovných náhrad vznikajú, ak dni pracovnej cesty pripadnú na víkendy alebo sviatky. Ak práca cez víkendy alebo sviatky nebola pôvodne poskytovaná, potom sa za prácu v takýchto dňoch na pracovnej ceste poskytuje dvojnásobná mzda - článok 153 Zákonníka práce Ruskej federácie.

Ak bola práca cez víkendy a sviatky vopred zabezpečená a uvedená v objednávke alebo úradnom poverení na pracovnú cestu, potom sa tieto dni počítajú na základe priemerného zárobku.

Cestovné náhrady na základe priemerného zárobku + platba za prácu cez víkendy v jednej sume (pomocou „individuálnych rozvrhov“)

✅ Seminár „Lifehacks pre 1C ZUP 3.1“

Analýza 15 životných hackov pre účtovníctvo v 1C ZUP 3.1:

✅ KONTROLNÝ ZOZNAM pre kontrolu výpočtu miezd v 1C ZUP 3.1

VIDEO - mesačná samokontrola účtovníctva:

✅ Výpočet miezd v 1C ZUP 3.1

Pokyny krok za krokom pre začiatočníkov:

Takže podľa podmienok príkladu bol hlavný technik údržby zariadení nášho autoservisu vyslaný na služobnú cestu do susedného mesta, kde chystajú otvorenie pobočky, aby pomohol s nastavením zariadenia. Pracovná cesta je určená na 10 dní - od 8.4.2014 do 13.8.2014. Zároveň je plánovaná práca v sobotu (09.08) a nedeľu (10.08). V súvislosti s tým sa mení plánovaný pracovný režim zamestnanca na august, ktorý bol vo všetkých predchádzajúcich mesiacoch jeho práce nezmenený - 40-hodinový päťdňový týždeň.

V prvom rade zadáme tomuto zamestnancovi individuálny rozvrh na august 2014. Na to použijeme dokument „Zadávanie individuálnych pracovných plánov pre organizáciu“. Nájdete ho na pracovnej ploche programu na karte „Mzdy“ v strednom stĺpci. V dokumente uvedieme mesiac august a do tabuľkovej časti pridáme nový riadok, v ktorom vyberieme zamestnanca Gavrilova. V tomto prípade sa riadok naplní informáciami o plánovanom rozvrhu tohto zamestnanca. Na 9. a 10. august určíme 8 hodín pracovného času v bunkách. V tomto prípade sa zamestnancovi po návrate z pracovnej cesty poskytnú dni voľna v piatok a sobotu. Osmičky v bunkách preto na 14. a 15. augusta odstraňujeme. Vykonávame dokument.

Ďalej, ak organizácia vedie podrobnú personálnu evidenciu, potom vytvoríme dokument pre subsystém personálnej evidencie "Organizačné služobné cesty." Tento doklad nepočíta sumy, ale je personálnym dokladom - musí ho zadať pracovník personálneho oddelenia. Nájdete ho na pracovnej ploche programu na karte „Personálne účtovníctvo“.

Toto spracovanie otvoríte kliknutím na tlačidlo „Otvoriť časové rozlíšenie“ v osobnom doklade "Služobné cesty organizácií".

Poďme teda vytvoriť, vypočítať a zaúčtovať dokument „Platba na základe priemerného zárobku“. Otvorme ho a uvidíme, čo nám program vypočítal. Vďaka použitiu spracovania „Analýza No-Shows“ sa všetky polia vyplnili automaticky a prebehol výpočet.

Na analýzu vypočítanej sumy je vhodné otvoriť tlačenú formu tohto dokumentu - "Výpočet priemerného zárobku".

Upozorňujeme, že keďže zamestnanec bol prijatý organizáciou 1. januára 2014, príjem sa nezohľadnil za 12 mesiacov, ako sa predpokladalo, ale za 7. Okrem toho neboli plne zohľadnené pracovné dni júla, keďže zamestnanec bol pol mesiaca na dovolenke. Výpočet cestovných náhrad sa teda vykonáva podľa vzorca:

Priemerný_denný_zárobok * Počet_dní_služobnej cesty = Príjem_za_výpočtové_obdobie / Započítané_dni_výpočtového_obdobia * Počet_dní_služobnej cesty = 229 782,61 / 130 * 10 = 160 675

Program zohľadňoval presne 10 dní pracovnej cesty, keďže sme zaviedli individuálny harmonogram, kde sobota a nedeľa pripadajúca na pracovnú cestu sú označené ako pracovné dni.

Cestovné náhrady na základe priemerného zárobku + dvojnásobná mzda za prácu cez víkendy (dokument „Platba za sviatky a víkendy organizácie“)

✅ Seminár „Lifehacks pre 1C ZUP 3.1“

Analýza 15 životných hackov pre účtovníctvo v 1C ZUP 3.1:

✅ KONTROLNÝ ZOZNAM pre kontrolu výpočtu miezd v 1C ZUP 3.1

VIDEO - mesačná samokontrola účtovníctva:

✅ Výpočet miezd v 1C ZUP 3.1

Pokyny krok za krokom pre začiatočníkov:

Zmeňme teda trochu podmienky nášho príkladu. Zamestnanec Gavrilov išiel na služobnú cestu v rovnakých termínoch, ale práca v sobotu a nedeľu sa neočakávala. Už na mieste bolo rozhodnuté, že je potrebné cez víkendy vychádzať riešiť urgentné záležitosti. Bol získaný súhlas vedenia.

Keďže nebolo vopred známe, že zamestnanec bude musieť pracovať cez víkendy, jeho 40-hodinový päťdňový pracovný režim sa nezmení (nebudeme používať individuálne rozvrhy). Rovnako ako v predchádzajúcom príklade zadáme personálny doklad "Organizačné služobné cesty" na základe ktorého vytvoríme zúčtovací doklad "Platba na základe priemerného zárobku" pomocou spracovania "Analýza nedostavenia sa". Pripomínam, že o použití tohto spracovania si môžete prečítať podrobne.

Otvoríme vytvorený a vypočítaný dokument "Platba na základe priemerného zárobku" a analyzovať prijatú sumu.

Priemerný denný zárobok sa nezmenil a je to správne, keďže sme v zúčtovacom období nič nemenili. Výška platby sa však zmenila, pretože v čase výpočtu tohto dokladu je 8 dní pracovných ciest (sobota a nedeľa sú dni pracovného voľna podľa plánu). Odtiaľto dostaneme: 1 767,56 * 8 = 14 140,48 rubľov.

Teraz je potrebné premietnuť platbu za prácu cez víkend v dvojnásobnej sadzbe. Na to použijeme dokument "Platba za sviatky a víkendy organizácie." Dokument by mal vyzerať takto:

Celkovo by dokument mal obsahovať 4 riadky, dva na každý deň. Platby sa uskutočňujú podľa dvoch typov výpočtov „Platba za prácu cez sviatky a víkendy“ A "Príplatok za prácu cez sviatky a víkendy." Je lepšie ho vyplniť ručne. V tomto prípade údaje v poli „Hodinová tarifa“ vypočíta program automaticky. Nastavenie možností na výpočet tohto ukazovateľa sa vykonáva v "Účtovné parametre" na záložke "Algoritmy výpočtu" v skupine spínačov „Pri prepočte mesačného platu na hodinovú sadzbu použite:“. Tieto nastavenia som podrobne rozobral v príslušnom článku. Pole „Výsledok“ sa vypĺňa aj automaticky na základe výsledkov údajov v poli „Odpracované hodiny“ a „Hodinová tarifa“. Vykonávame dokument.

Zhrnúť. Oba príklady v podstate odrážajú dve možnosti práce v deň voľna, ktoré stanovuje Zákonník práce Ruskej federácie. Prvým príkladom je v podstate práca na voľno. Zamestnanec dostane dva dni voľna po návrate z pracovnej cesty. Druhým príkladom je dvojnásobná mzda za prácu cez víkend.

Toto je najjednoduchší príklad, a preto ho nebudem ilustrovať samostatne.

To je na dnes všetko! Čoskoro pribudnú nové zaujímavé materiály.

Ak chcete byť prvý, kto sa dozvie o nových publikáciách, prihláste sa na odber aktualizácií môjho blogu:

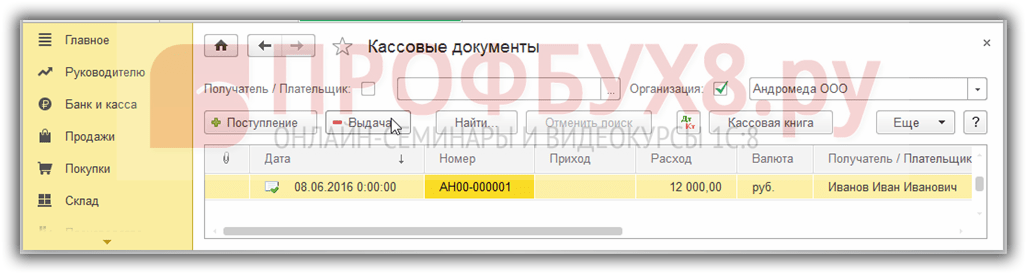

Zamestnanec musí dostať peniaze pred pracovnou cestou. Preddavok je možné vystaviť z registračnej pokladnice alebo previesť prostriedky na osobný bankový účet zamestnanca. Zároveň sa v časti 1C 8.3 v sekcii Bankové a peňažné oddelenie zostavujú finančné dokumenty:

V pokladničných dokladoch je potrebné pridať doklad pomocou tlačidla Vystaviť:

Prejdime k vyplneniu pokladničného dokladu. Typ transakcie musí byť označený Vydanie zodpovednej osobe:

- Číslo a dátum v 1C 8.3 sa automaticky nastavia pri zaúčtovaní dokumentu, ale možno ich upraviť manuálne;

- Príjemcom je obchodný cestujúci.

Podrobnosti vytlačeného formulára:

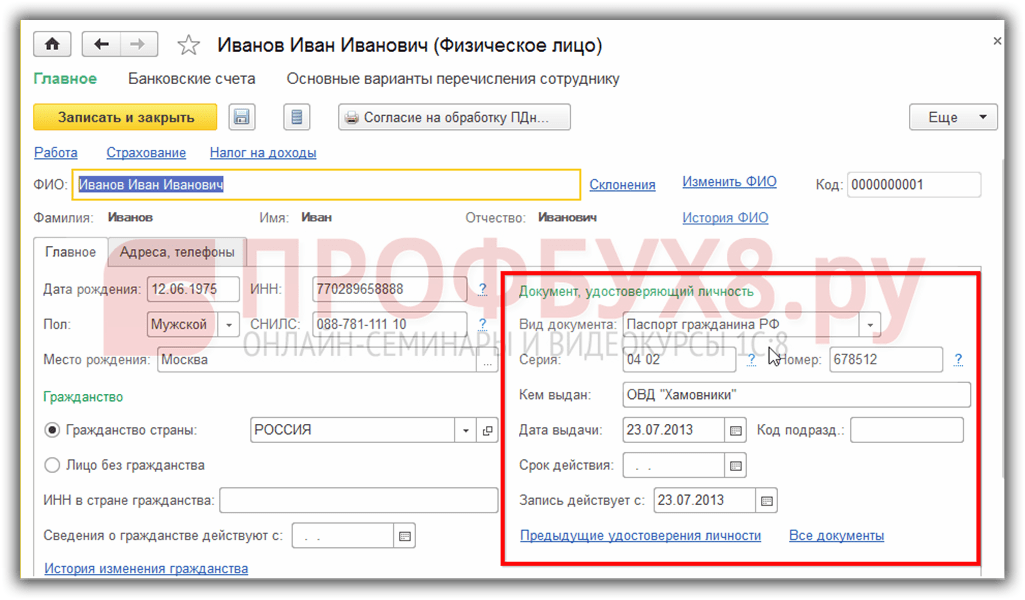

- Podľa dokumentu – automaticky sa zobrazia údaje ID zamestnanca z adresára Jednotlivci;

- Dôvod - na aké potreby boli prostriedky vydané;

- Príloha – dokument – základ pre vydávanie finančných prostriedkov:

Dôležité! Od roku 2012 sa finančné prostriedky na pracovné cesty vydávajú na základe žiadosti v akejkoľvek forme.

Zadajte identifikačné údaje zamestnanca z adresára jednotlivcov:

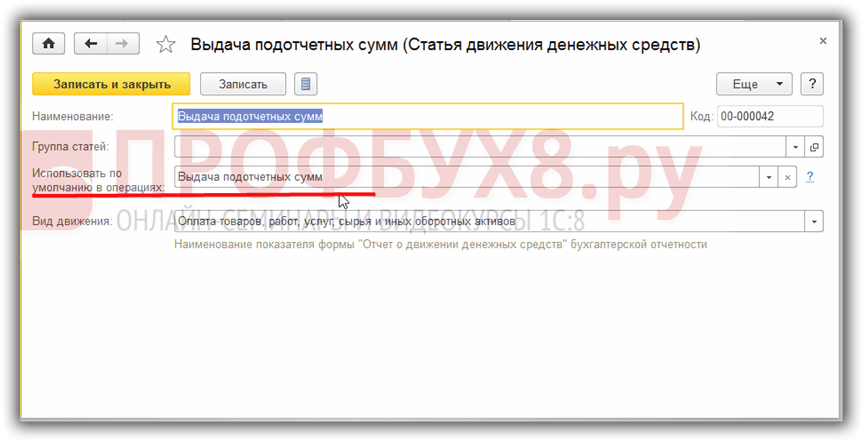

Ak pre položku DDS v adresári Položky peňažných tokov určíte, že sa štandardne používa v transakciách na vystavenie zúčtovateľných súm, položka DDS v doklade Výber hotovosti sa zapíše automaticky:

Pohyby dokladu (zaúčtovanie) na vydanie hotovosti pre zodpovednú osobu sú štandardné:

Hotovostný odchádzajúci príkaz vo formulári KO2 je možné otvoriť kliknutím na tlačidlo Tlačiť. Pomocou príkazu Tlač môžete vytlačiť štandardný formulár Pokladničný doklad (CO2).

Ak sa nepoužíva Klientska banka

- Musí byť uvedený typ transakcie – prevod na zodpovednú osobu;

- Zamestnanec – obchodný cestujúci;

- Príjemca – musíte uviesť zamestnanca alebo banku, v závislosti od toho, ako presne sa prostriedky prevedú, prostredníctvom banky alebo priamo na bežný účet zamestnanca;

- Začiarknite políčko Platené.

Doklad Odpis z bežného účtu v 1C 8.3 sa generuje cez Zadanie dokladu odpísaného z bežného účtu:

Ak sa používa Klient-Banka

Pohyby dokladov Debet z bežného účtu sa generuje až po zaškrtnutí políčka Potvrdené výpisom z účtu:

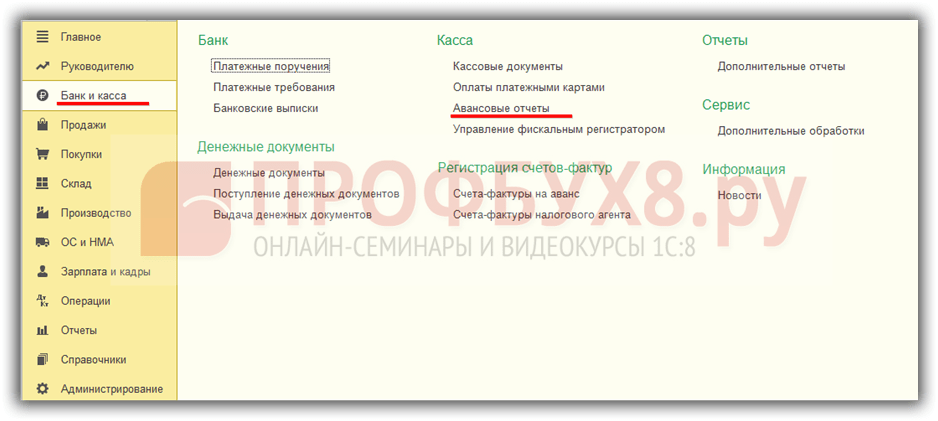

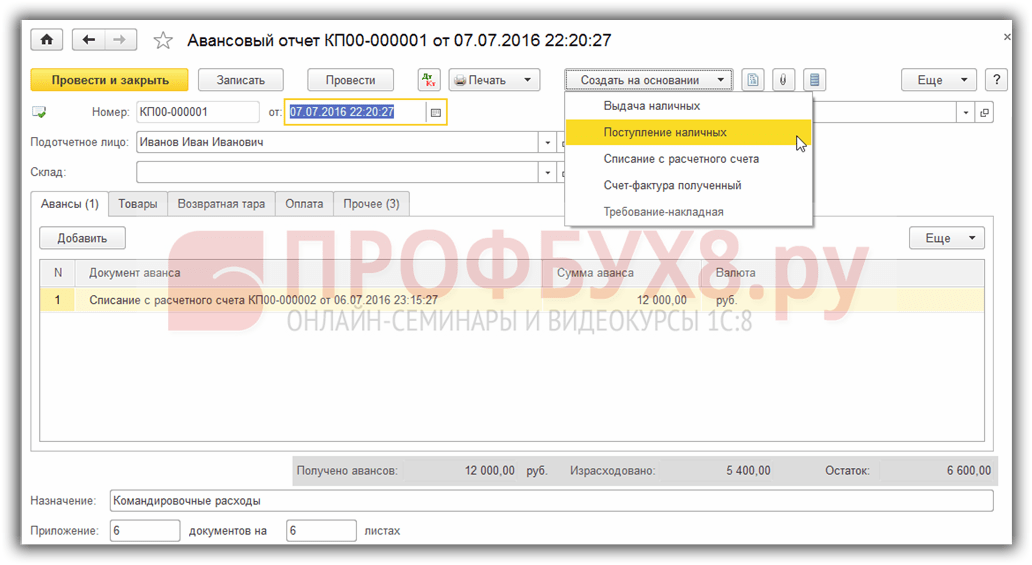

Ako zariadiť služobnú cestu v 1C 8.3

Po návrate z pracovnej cesty a návrate do zamestnania je zamestnanec povinný vykázať cestovné náklady do troch pracovných dní.

Preplatiteľné cestovné náklady:

- Cestovné náklady;

- Náklady na prenájom bývania;

- Denné výdavky;

- Ostatné výdavky, potvrdené a ekonomicky opodstatnené.

Ako vyplniť predbežnú správu v 1C 8.3

Na zohľadnenie cestovných nákladov. Denník zálohových výkazov sa nachádza na Banke a pokladni - záložka Predbežné výkazy:

Predbežnú správu v 1C 8.3 je možné vytvoriť z denníka predbežných správ pomocou tlačidla Vytvoriť:

- Oznamujúca osoba je vyslaný zamestnanec;

- Účel – uveďte, na aké potreby boli prostriedky vydané;

- Príloha __ dokladov na __ listoch – počet dokladov a ich listov priložených k výkazu výdavkov;

- Do tabuľky Preddavky zadáme všetky doklady, za ktoré zamestnanec zodpovedá, pomocou príkazu Pridať;

- Pomocou tlačidla výberu prejdite na požadovaný typ dokumentov;

- Cestovné sa vypĺňajú na záložke Ostatné;

- Ak zamestnanec počas pracovnej cesty nakúpil tovar, obaly alebo zaplatil dodávateľovi, sú tieto výdavky uvedené na záložkách Produkty, Vratné obaly a Platba, resp.

Dôležité! Na potvrdenie vašich výdavkov na denné diéty nemusíte poskytovať žiadne dokumenty. Pre ostatné výdavky musíte mať doklady (účtenky).

Ak sa platba uskutočňuje bezhotovostnými prostriedkami, musí existovať potvrdenie o platbe osobnou bankovou kartou, na ktorej je uvedené priezvisko cestujúceho.

V tabuľkovej časti Iné musíte zadať všetky údaje z dokladov o hlásení poskytnutých zamestnancom:

- Zaškrtávacie políčko „SF“ je nastavené na registráciu prijatej faktúry alebo BSO, kde sa DPH priraďuje ako samostatná čiastka, napríklad lístky. Ak DPH nie je pridelená, potom je celá suma zahrnutá do nákladov a nie je potrebné zaškrtávať políčko „SF“.

- Zaškrtávacie políčko „BSO“ (prísny formulár hlásenia) je zaškrtnuté, ak je potrebné zaregistrovať BSO, podľa ktorého sa DPH odpočítava a zobrazuje v Nákupnej knihe.

Prijatá faktúra sa generuje automaticky na základe údajov v stĺpci Detaily faktúry:

a zobrazí sa v nákupnej knihe:

Funkcie práce so zodpovednými osobami v 1C 8.2 (8.3), ako správne vyplniť predbežnú správu, sú uvedené v nasledujúcom videu:

Účtovanie cestovných nákladov v 1C 8.3

Stav vyrovnania s cestujúcim môžete skontrolovať v 1C 8.3 pomocou správy o súvahe účtu:

Pomocou tejto správy v 1C 8.3 môžete zosúladiť vzájomné vyrovnania so zamestnancom za cestovné náklady, ako aj za všetky zúčtovateľné sumy:

Vrátenie nepoužitých prostriedkov

Ak chcete vrátiť nevyužité finančné prostriedky vydané na cestovné výdavky, v 1C 8.3 je potrebné vytvoriť doklad o prijatí hotovosti na základe predbežnej správy:

Vo vytvorenom dokumente musíte skontrolovať údaje:

Dokument „Služobná cesta“ v 1C ZUP 8.3 sa používa na výpočet a výpočet platieb vyslaným zamestnancom na základe priemerného zárobku, ako aj na správne zohľadnenie pracovného času. Protokol dokumentov „Služobná cesta“ je dostupný v časti „Personál“ aj v časti „Plat“.

Ak chcete zamestnancovi zabezpečiť pracovnú cestu, kliknite na tlačidlo „Vytvoriť“. Do dokladu uvádzame údaje: mesiac časového rozlíšenia, zamestnanca, dátum dokladu, dátumy začiatku a konca pracovnej cesty v prípade potreby je nastavený príznak oslobodenia sadzby za obdobie neprítomnosti; zamestnanca.

Po výbere zamestnanca a obdobia pracovnej cesty program automaticky bez ďalších príkazov vypočíta priemerný zárobok zamestnanca (na základe údajov dostupných v 1C ZUP), výšku cestovných náhrad a zrazenú daň z príjmu fyzických osôb. Tieto údaje sa zobrazujú na karte Hlavné.

V poli „Výplata“ je potrebné z rozbaľovacieho zoznamu vybrať, akým spôsobom sa budú zamestnancovi vyplácať cestovné náhrady - so mzdou, s alebo počas medzipreplatku (čiže samostatná platba). Je tu uvedený aj dátum platby.

Štandardne sa priemerný zárobok počíta za 12 mesiacov. Ak chcete na výpočet použiť iné obdobie, musíte kliknúť na odkaz „Zmeniť“ vedľa poľa priemerného zárobku. Otvorí sa formulár „Zadanie údajov pre výpočet priemerného zárobku“, v ktorom skontrolujte fakturačné obdobie – „Zadané manuálne“, uveďte požadované obdobie a kliknite na „Prečítať“. Priemerný zárobok sa prepočíta, ak chcete uložiť, musíte kliknúť na „OK“.

Časovo rozlíšené cestovné náhrady sú premietnuté na záložke „Podrobne časovo rozlíšené“. Tu môžete v prípade potreby manuálne zmeniť sumu (na rozdiel od záložky „Hlavná“, kde sa suma zmeniť nedá).

Ak je zamestnanec vyslaný do jedného z regiónov, v ktorom má prácu, ktorá ho oprávňuje na preferenčné dôchodkové obdobie, mal by otvoriť kartu „PFR Experience“ a vybrať požadovanú hodnotu v poli „Územné podmienky“.

Získajte 267 video lekcií na 1C zadarmo:

Na karte „Dodatočné“ sú uvedené informácie o pracovnej ceste - mesto a organizácia destinácie, zdroj financovania, základ a účel, počet dní na ceste.

Dokument „Služobná cesta“ sa vykonáva obvyklým spôsobom. Dokument zabezpečuje vytlačenie príkazu na odoslanie na pracovnú cestu (tlačivo T-9), cestovného listu (T-10), pracovného zaradenia (T-10a), ako aj výpočet priemerného zárobku a časového rozlíšenia. .

Časové rozlíšenie a výpočet cestovných náhrad v 1C ZUP

Ak vytvoríme a vyplníme dokument „“ za mesiac, uvidíme, že v ňom nie sú žiadne pracovné cesty. Stáva sa to preto, že výpočet platby na základe priemerného zárobku (cestovné náhrady) v programe sa vykonáva samotným dokladom „Služobná cesta“ nie je potrebné.

Cestovná platba zahŕňa:

Vyplácanie cestovných náhrad

Ak bola v dokumente 1C ZUP „Služobná cesta“ na karte „Hlavná“ vybratá platba „S platom“ alebo „S preddavkom“, potom pri vytváraní a automatickom vypĺňaní všeobecného výkazu mzdy alebo preddavku program zahrnúť do nej cestovné náhrady.

Ak bola zvolená platba „Počas medzizúčtovacieho obdobia“, môže byť vystavená aj automaticky. Dá sa to urobiť dvoma spôsobmi.

1) V dokumente „Služobná cesta“ kliknite na tlačidlo „Zaplatiť“:

Otvorí sa vyplnený formulár „Výplata časovo rozlíšenej mzdy“ s údajmi o výplate cestovných náhrad. Označuje platobný doklad - výpis do pokladne alebo do banky v závislosti od existujúcich nastavení pre organizáciu a pre konkrétneho zamestnanca. Kliknutím na tlačidlo „Upraviť“ môžete výpis v prípade potreby upraviť.

Kliknutím na tlačidlo „Uverejniť a zavrieť“ sa výpis odošle.

2) Ďalším spôsobom, ako premietnuť vyplácanie cestovných náhrad počas medzisplatného obdobia, je vytvoriť si nový, v poli „Platiť“ vybrať „Služobné cesty“ a pomocou odkazu uviesť jeden alebo viac podporných dokladov – „Služobná cesta“ . Výplatné sumy sa vyplnia automaticky. Potom spracujte platbu ako obvykle.

Organizovanie pracovnej cesty pre skupinu zamestnancov

Ak chcete „poslať“ niekoľko ľudí na jednu pracovnú cestu v 1C ZUP 8.3, mali by ste kliknúť na „Vytvoriť T-9a“ v protokole pracovnej cesty:

Vytvorí sa dokument „Skupinová cesta“, do ktorého musíte zadať riadky a v každom z nich uviesť zamestnanca, obdobie cesty a čas cesty, cieľ, účel, zdroj financovania:

V obchodnej činnosti organizácie je príprava výkazov výdavkov jednou z najbežnejších činností účtovníka. Väčšina platieb v hotovosti je spracovaná predbežné správy: toto a cestovné náklady a rôzne obchodné nákupy.

Pri nahlásení dostane zamestnanec organizácie hotovosť z pokladne (alebo peňažné doklady, napríklad letenky). Toto sa formalizuje platobným príkazom na výdavky alebo dokladom „Vystavenie pokladničných dokladov“.

Po zaplatení výdavkov zamestnanec nahlási, poskytne účtovnému oddeleniu doklady potvrdzujúce vynaložené výdavky a vyplní zálohovú správu na vykonanie záverečných platieb.

Pozrime sa na postup zadávania dokumentu " Predbežná správa" Napríklad 1C Účtovníctvo 8.2 vydanie 3.0.

Ak pracujete v programe 1C Accounting Enterprise vydanie 2.0, potom je to v poriadku – dokument „Predbežná správa“ v týchto vydaniach je takmer identický. Existuje určitý rozdiel v , ale dokument nájdete v ponuke programu.

Zoznam dokladov „Predbežné zostavy“ si otvoríte v sekcii účtovníctva „Banka a pokladňa“, podsekcia „Pokladňa“ v navigačnom paneli, položka „Predbežné zostavy“.

Pomocou tlačidla „Vytvoriť“ zadajte nový dokument.  V hlavičke (hornej časti) dokumentu musíte uviesť hlavné podrobnosti:

V hlavičke (hornej časti) dokumentu musíte uviesť hlavné podrobnosti:

- organizácia (ak je predvolená organizácia uvedená v osobných nastaveniach používateľa, vyberie sa automaticky pri zadávaní nových dokumentov);

- sklad, kde sa prijíma zakúpený tovar zodpovedná osoba materiálne hodnoty;

- fyzická osoba je zamestnancom organizácie, ktorý hlási prostriedky, ktoré jej boli vydané na účet (tento údaj je potrebné vyplniť).

Formulár dokumentu „Predbežná správa“ má päť záložiek.

Na karte „Zálohy“ vyberte doklad, ktorým boli vystavené zúčtovateľné prostriedky. Na výber sú tri typy dokumentov:

- vydávanie peňažných dokladov;

- hotovostný príkaz na účet;

- debetom z bežného účtu.

Ak boli finančné prostriedky vydané zodpovednej osobe, musíte vybrať dokument, ktorý odráža daný problém.

V zozname dokumentov, ktorý sa otvorí, vyberte už vytvorený dokument alebo vytvorte nový dokument.

Pri zadávaní výdavkového pokladničného príkazu z dokladu „Predbežná zostava“ sa do pokladne automaticky vloží typ transakcie „Výdaj pre zodpovednú osobu“, príjemcom je zodpovedná osoba vybraná v zálohovej zostave a účtovný účet. Stačí si vybrať položku cash flow a uviesť výšku zálohy.

Po zaúčtovaní dokladu ho vyberte a výška a mena vystaveného preddavku sa automaticky zapíše do tabuľkovej časti „Predlohy“ dokladu „Prehľad záloh“.

Kancelárske potreby boli zakúpené s platbou vopred. Ich nákup sa musí prejaviť na karte „Produkty“. Na tejto záložke sa zadávajú informácie o nakúpených skladových zásobách.

Na záložke „Kontajnery“ sa vyplnia informácie o vratných obaloch, ktoré zodpovedná osoba prijala od dodávateľov (napríklad fľaše na pitnú vodu).

Záložka „Platba“ obsahuje informácie o peňažných sumách zaplatených dodávateľom za nakúpené aktíva alebo vydaných vopred proti budúcim dodávkam.

Záložka „Iné“ je určená na zobrazenie informácií o cestovných nákladoch. To by mohlo zahŕňať denné diéty, lístky a náklady na benzín. Na ňom zadáte názov, číslo, dátum dokladu (alebo výdavku) a výšku výdavku.

Tovar, služby a iné výdavky sa vyberajú z adresára „“. V príslušných tabuľkových častiach dokumentu sú uvedené údaje „Účtovný účet“ a „Účet účtovníctva DPH“, ktoré sa vyplnia automaticky, ak sú v systéme nakonfigurované účtovné účty položiek (článok ako ich nastaviť -).

Ak je k správe o výdavkoch pripojená faktúra, musíte začiarknuť políčko „Predložená faktúra“, uviesť dátum a číslo faktúry v príslušných detailoch riadku a pri vykonávaní predbežnej správy systém automaticky vygeneruje „Faktúru prijatý“ dokument. Rovnaký mechanizmus na generovanie prijatej faktúry je uvedený na záložke „Produkty“.

Po zaúčtovaní dokument vygeneruje transakcie:

Z dokumentu môžete vygenerovať a vytlačiť formulár AO-1 „Predbežná správa“:

Teda v programe 1C Účtovníctvo 8.2 sú predstavené správy o výdavkoch.

Video tutoriál: